מאת אסף קופפר

סין הפעילה בשבוע שעבר את ה”בזוקה” של המתכות הנדירות, עם תקנות שמחייבות אישור ממשלתי לייצוא מוצרים בחו”ל שמכילים אפילו עקבות של יסודות שמקורם בסין. הצעד הזה לא רק מטלטל את שרשראות האספקה הגלובליות, אלא מצית מרוץ חימוש תעשייתי במערב ועשוי להעלות סכנה אמיתית להידרדרות למלחמת סחר חדשה. בארה”ב, חברות כרייה, מעבדי חומרים ויצרני מגנטים מזהים חלון הזדמנויות — ומולן, תעשיות הרכב, האלקטרוניקה והביטחון נערכות לשנים של ניהול סיכונים והסטת תלויות.

ההלם המיידי בשוק נובע מהיקף השליטה של בייג׳ינג: סין שולטת ברוב הכרייה וביותר מ־90% מעיבוד המתכות והמגנטים הקבועים הקריטיים למנועים חשמליים, מכ”מים, טילים, טורבינות רוח וטלפונים. כשהנהלים החדשים חלים גם על מוצרים שיוצרו מחוץ לסין אך כוללים רכיב שמקורו שם—אפילו אם הוא 0.1% מערכם—המסר ברור: בייג׳ינג מבקשת ממשק גלובלי שמוכפף ל”מקור סיני”. זהו מהלך אסטרטגי המכוון לשימור מנוף השפעה במו”מ עם וושינגטון, אך הוא גם מסכן יצירת אפקט בומרנג שיזרז הקמת שרשרת אספקה חלופית.

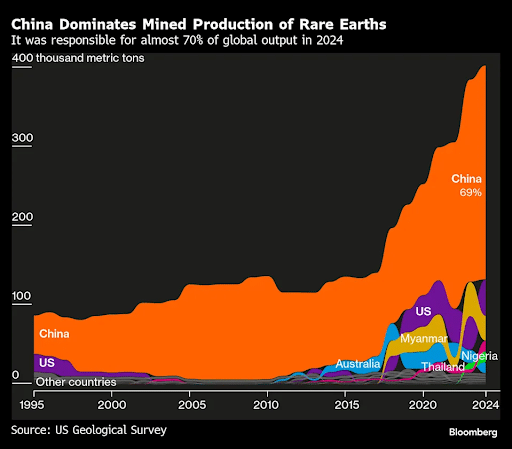

אחוז המחצבים של מתכות נדירות בעולם בוא ניתן לראות שכיום סין מחזיקה ב-69% מהתחום – מתוך בלומברג

כאן נכנסות לתמונה החברות האמריקאיות. בחזית הכרייה עומדת אם.פי. מטיריאלס (MP), שמפעילה את מכרה מאונטיין פאס בקליפורניה ומקימה קווי עיבוד ומגנטים בארה”ב. לצידה, אנרג׳י פיולס (UUUU) מנצלת מתקן עיבוד קיים ביוטה להפרדת מתכות נדירות לצד אורניום ונושאת דגל לשילוב בין כרייה, מיחזור ועיבוד. מטריון (MTRN), מובילה בבֶּריליום וחומרים מתקדמים לתחומי חלל וביטחון, נהנית מהתכנסות הזמנות לציוד המדויק שמצריך דופינג של יסודות נדירים—ומגלמת את ה”שכבה האמצעית” בסקייל־אפ של שרשרת ערך אמריקאית. במקביל עולות שחקניות חדשות שמבקשות להשלים את הפער מול סין: USA Rare Earth (טיקר: USAR), שמקדמת קיבולת מקומית לשרשרת מגנטים משלב האבקה ועד להרכבה, ו-Critical Metals Corp (טיקר: CRML), שמתמקדת בעיבוד, מיחזור והקמת יכולות מגנטים מתקדמות בצפון אמריקה ואירופה.

אבל הכרייה היא רק תחילת הסיפור. צוואר הבקבוק המרכזי הוא מגנטים—ניודימיום־ברזל־בורון — הלב הפועם של מנועים חשמליים ורכיבי הנעה רחפניים. ג׳נרל מוטורס (GM) מובילה מהלך לוקליזציה של מגנטים קבועים במפעלים בארה”ב, תוך התקשרויות עם שותפים תעשייתיים להקמת ייצור מקומי. במקביל פועלות חברות פרטיות כמו ארנולד מגנטיקס, וגורמי תעשייה מנסים להאיץ מיחזור סגסוגות קיימות מאלקטרוניקה משומשת כדי לעקוף את צוואר הבקבוק של חומר גלם חדש.

הלקוחות הגדולים—טסלה (TSLA), אפל (AAPL), ג׳נרל אלקטריק וריית׳און דרך לוקהיד מרטין (LMT)—מבינים שהסיכון הוא תפעולי ופיננסי כאחד: עיכובים באספקה ומחירי‐שיא עלולים לשחוק מרווחים, להעכיר תחזיות ולדחות השקות. מנגד, קיבוע חוזים ארוכי טווח עם ספקים אמריקאים יכול לייצב CAPEX ולתת ראייה תחזיתית לשוק ההון. זו הסיבה שמנהלי כספים מדברים על מודלים של “קדם־מימון”—התחייבויות רכישה ומענקים—כדי לסייע ליזמי כרייה ועיבוד להגיע ל־FID ולהקמה מהירה.

בזירת האנרגיה, ההדף כבר מורגש. היסודות הכבדים—כמו דיספרוזיום, טרביום ואטרביום—קריטיים לעמידות תרמית של מגנטים במנועים חזקים (רכב, תעופה, הגנה). אם ההקשחות יימשכו, ארה”ב תיאלץ להרחיב תוכניות מימון פדרליות: מענקי DoD, הלוואות וקרנות מדינה, בדומה לסובסידיות שבנו את תעשיות השבבים והסוללות. הצלבת התמריצים האלו עם הזמנות מחברות כמו אם.פי. מטיריאלס (MP) ואנרג׳י פיולס (UUUU) עשויה לקצר זמני הקמה ולשפר בנק־מימון לפרויקטים.

במישור הגאופוליטי, וושינגטון רואה בצעד של בייג׳ינג מבחן לקואליציית דמוקרטיות תעשייתיות. שיתופי פעולה עם אוסטרליה וקנדה לכרייה, עם יפן וקוריאה לעיבוד מתקדם, ועם האיחוד האירופי לסטנדרטים רגולטוריים—כל אלה חוזרים למרכז השולחן. הקונגרס עשוי להרחיב תקציבי Buy American ולחייב כי אחוז מסוים מכל מוצר שמיוצר עבור הממשלה האמריקאית ייוצר בארה”ב, כך שחלק ניכר מהרכיבים, החומרים והעבודה יהיו מתוצרת מקומית ולא יבוא מסין. הדרישה הזו נועדה להבטיח שפרויקטים פדרליים לא יסתמכו על שרשראות אספקה זרות. הדבר מקבל משנה תוקף על רקע ההתפתחויות האחרונות שבהן פקיסטן החלה לספק לארה”ב מתכות נדירות – מהלך שגרם לבהלה בבייג׳ינג והצית חשש מפני שינוי מאזן הכוחות הגלובלי בתחום זה. אם הצדדים יתקשו להתקדם בדיאלוג, קל לדמיין סבב תעריפים הדדי שיתחיל ממגנטים ורכיבים אלקטרוניים—ויגלוש לצריכה הסופית.

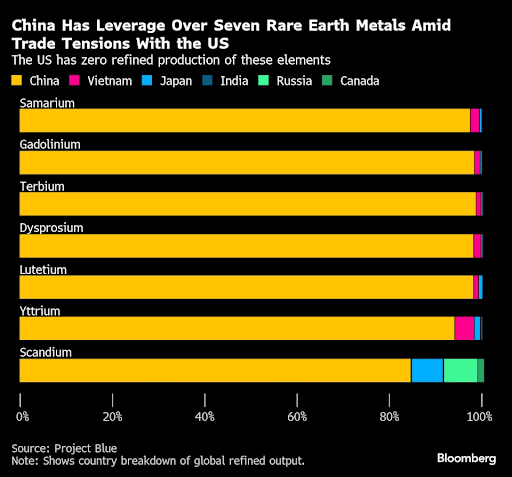

העליונות הכמעט מלאה של סין בעיבוד מתכות נדירות, שוק שסין מחזיקה ב-90% ממנו – לפי בלומברג

מנקודת מבט של שוק ההון, כל הידוק נוסף של בייג׳ינג מזרים הון לענף. מניות כרייה ועיבוד בצפון אמריקה נעות בתנודתיות גבוהה, אך מגמה ברורה ניכרת: פרמיית ביטחון על ייצור לא־סיני. ומי ישזיכזה בזה הן חברות עם נכסים מוכחים, מפעלים בארה”ב, וקווי עיבוד בשלבי הקמה—דוגמת אם.פי. מטיריאלס (MP). גם ספקיות ציוד ומדידות—מטריון (MTRN) ויצרני רוטורים/סטטורים מקומיים—עשויות ליהנות מריבאונד הזמנות. לצד אלה, שחקניות מתפתחות כמו USA Rare Earth (טיקר: USAR) ו-Critical Metals Corp (טיקר: CRML) נהנות מחשיפה לגידול בהקצאות ממשלתיות וחוזים מראש, ומייצגות את חזית ה-upstream וה-midstream האמריקאי שוול סטריט מתחילה לתמחר.

והשאלה היא האם יש תחליף מהיר לשליטת סין בטווח הקצר- לא באמת. הקמה של כרייה, הפרדה, קלצינציה וסינטרינג לוקחת שנים, ומומחיות ההנדסה בתעשיית המגנטים אינה עוברת בן־לילה. עם זאת, בשבועות האחרונים החלה פקיסטן לספק לארה”ב מתכות נדירות ממחוזות כרייה חדשים, מהלך שהפתיע את בייג׳ינג וגרם ללחץ ניכר בסין, החוששת מאיבוד מונופול אזורי. המהלך הזה עשוי לשנות את מאזן הכוחות אם יוכיח קיימות כלכלית ולוגיסטית לאורך זמן.

אולם בטווח של 3–7 שנים, שילוב של כרייה מקומית, עיבוד אמריקאי, מיחזור אגרסיבי וחוזים רב־שנתיים יכול לכרסם במונופול. אם יתווסף לכך שינוי הנדסי הפחתת פלגות דיספרוזיום בטכנולוגיות מנוע, או מעבר לנגזרות פרייט במוצרים שאינם קריטיים הביקוש ליסודות הכבדים יתאזן יותר מהר מהצפוי.

מתקן לעיבוד מתכות נדירות

התרחיש המסוכן הוא הסלמה: הידוק יצוא מסין, תעריפים אמריקאיים על מגנטים ומוצרים סופיים צעדי נגד אירופיים ואסייתיים עלויות גבוהות לאורך שרשרת הערך. תרחיש הביניים מנופי לחץ הדדיים אך עם ערוצי יצוא סלקטיביים יעודד בנייה מואצת של קיבולת לא־סינית בלי פגיעה מוחלטת בהיצע. למשקיעים ולתעשייה, מסקנה פרקטית אחת: גידור. חוזים עתידיים, סל ספקים דו־יבשתי, ורכיבי תכן שמאפשרים להחליף סגסוגות כולם יהפכו לסטנדרט ניהולי.

השורה התחתונה: המהלך של נשיא סין שי ג׳ינפינג הוא תזכורת כואבת לתלות העמוקה של הכלכלה המערבית במתכות נדירות. הוא גם האצת־על לבניית שרשרת אספקה אמריקאית—מכרייה דרך הפרדה ועד מגנטים שכבר מתעוררת בשטח. אם וושינגטון תגבה את הסקטור במדיניות יציבה ומימון חכם, ואם התעשייה תתמיד במעבר לחוזים ארוכי טווח ולמיחזור, יכול להיות שנראה תוך כמה שנים אקוסיסטם שמקטין את הסיכון הגיאופוליטי גם אם לא מבטל אותו. עד אז, כל כותרת מבייג׳ינג תמשיך לנענע שווקים, ולהזכיר: שמגנט קטן יכול להזיז תעשיות שלמות.

מקורות:

בלומברג