קוסטקו – חברת השנה של יאהו פייננס לשנת 2022

מאת: עומר רוסו, מחלקת מחקר אינטראקטיב ישראל

חברת הסיטונאות הצליחה בשנת 2022 לבדל את עצמה ממתחרותיה, ולבדל את עצמה מהשוק כולו. בזמן שמניית טארגט נפלה ב-34% מתחילת השנה, ו-וולמארט דיווחה על חולשה במכירות וברווחיות – קוסטקו שברה שיאים. היא רשמה את הרווח הרבעוני הגדול ביותר מאז היווסדה, כמו גם שורת ההכנסות. איך בעצם קוסטקו עשתה זאת, ולמה היא כלכך שונה ממתחרותיה?

קוסטקו היא חברה אמריקאית וותיקה אשר נוסדה בשנת 1976 ומאז לא מפסיקה לחלוש על אזורים נוספים ברחבי הגלובוס באמצעות המחסנים שלה. כפי שבטח הבנתם, קוסטקו מפעילה מחסנים/האנגרים שם היא מוכרת מוצרים רבים ומגוונים באופן סיטונאי, החל ממוצרי ביגוד ועד למוצרים אלקטרוניים, מן סוג של כל-בו. בנוסף, בבעלות החברה מרפאות ובתי מרקחת ו-668 תחנות דלק. לחברה 838 מחסנים ברחבי העולם, 107 כאלה בקנדה, 40 במקסיקו, 17 בקוריאה ו-578 ברחבי ארה״ב.

המודל העסקי – שעושה את כל ההבדל

שיעור הרווחיות של חברות קמעונאות לא גדול במיוחד, ואף נחשב לנמוכים ביותר מבין שאר הסקטורים, ומבחינה הגיונית זה מאוד מובן. חברות הקמעונאות השונות מייבאות את המוצרים אשר מונחים על המדפים, ומוכרות אותם במחיר מעט יקר יותר מהמחיר שבו הם ייבאו את המוצר, על מנת להרוויח. יש לזכור כי אין להם את כוח התמחור בידיים, כי בעת שחברת קמעונאות תחליט לגבות מחיר יקר עבור מוצר – הצרכן לא ירכוש אותו.

כך פועלות חברות הקמעונאות, ובעקבות העובדה שהכנסותיהן בדרך כלל יציבות, כך גם שיעור הרווחיות של החברה לצורך הדוגמא, וולמארט ברבעון האחרון רשמה שולי רווח תפעוליים של 4% בלבד, בעקבות היציבות הנ״ל, החברות מרשות לעצמן להמשיך במודל העסקי המדובר ולהסתפק בשיעור רווחיות נמוך – אך לא כך הדבר עובד בקוסטקו.

בקוסטקו דבר מיוחד, אי אפשר לרכוש בקוסטקו אילולא אתה חבר מועדון בחברה. המודל הנ״ל, מאפשר לקוסטקו לרשום הכנסות ממנויים שמתגלגלות כמעט עד לשורה התחתונה ברווח הנקי של החברה, כיוון שמדובר במודל המנויים, שידוע כמודל ללא עלות הוצאות מצד החברה. כך קוסטקו בעזרת המודל העסקי מצליחה להגדיל את שורת הרווח הנקי.

במה עוזר המודל העסקי לקוסטקו?

קוסטקו, בהחלטה על מודל העסקי שלה הסכימה שהרווחיות שלה לא הולכת להגיע ממכירת המוצרים, אלא מעלות המנוי עצמו. ולדבר הנ״ל יש יתרונות רבים שנמנה מיד. קודם לכן אפרט על המנויים של קוסטקו. כאמור, ללא מנוי לא תוכל ברשת הקמעונאית במחירי עלות, כמה עולה המנוי?

לקוסטקו 2 סוגי מנויים, מנוי זהב ומנוי מנהל. מנוי הזהב עולה 60 דולר ומנוי המנהל עולה 120 דולר לשנה ולו יתרונות בודדים על מנוי הזהב כמו הנחות על מוצרים בקניות מסויימות.

כשקוסטקו מייבאת מוצר, היא תמכור אותו כמעט ללא רווח ובמחיר הזול ביותר בשביל למשוך לקוחות שיהיו חייבים לשלם בעבור מנוי שנתי בשביל להנות מהמוצר – כך המודל העסקי של קוסטקו פועל, איך זה עוזר לה בדיוק?

בתקופת אינפלציה גבוהה, קוסטקו היא הקמעונאית המובילה מכולם

כשהמחירים בשמיים, וכל הקמעונאיות מעלות את מחירי סל הצריכה על רקע האינפלציה הגואה, הצרכן באופן אוטומטי יחפש את המקום הזול ביותר לקנות בו, וזה בקוסטקו. קוסטקו היא מהקמעונאיות היחידות שלא מגלגלות את עלות הייבוא לצרכן, כיוון שכפי שנכתב מעלה, המודל שלה לא מבוסס על מכירות בשולי רווח גבוהים, אלא במנויים, כך שתקופת אינפלציה גבוהה היא מהדברים הטובים שיכולים לקרות למודל העסקי של קוסטקו, וזו אחת מהסיבות שהחברה וביצועיה היו טובים מהמתחרות השונות.

עוד יתרון שנובע בעקבות המודל העסקי של קוסטקו הוא יכולת התמחור שלה ומרווח התמרון בביצועים הכספיים. בעוד שקמעונאיות אחרות נותרות יציבות אך ללא צמיחה הן בהכנסות והן ברווחים, קוסטקו במהלך אחד של העלאת מחיר המנוי יכולה לגרום לרווחים ולשולי הרווח שלה להשתפר פלאים. אותה החלטה נמצאת על הפרק זמן רב, כאשר התחזית להעלאת מחיר המנוי הוא בשנת 2023, מכאן גם עשוי להגיע השיפור ברווחיות של החברה הקמעונאית. זו אחת מהסיבות למה החברה נסחרת בפרמיה גבוהה מהמתחרות.

עוד נתון שהופך את קוסטקו ליעילה הוא חווית הקנייה. כאשר אנחנו נכנסים לסופר אנו רגילים לחוויה מסודרת, עיצוב מדפים בצורה שמושכת את העין והרבה דברים שגורמים להוצאות תפעול גדולות יותר מצד החברה, בקוסטקו לא כך הדבר – בקוסטקו החנויות הם מחסנים לכל דבר ועניין. הרצפה היא רצפת בטון, הסחורות מסודרות על המשטחים כפי שהגיעו מהספקים, ועובדי הסניף מסדרים את הסחורה עם מלגזות. במקרים מסויימים הצרכן הוא זה שפותח את הסחורה מהניילונים בשביל לקחת את המוצר – מה שבסופו של דבר מתגלגל לעלויות נמוכות מאוד.

קוסטקו בשנה האחרונה

קוסטקו בשנה האחרונה רשמה הכנסות בסך של 226 מיליארד דולר, צמיחה של 15% משנת 2021, הרווח הנקי גדל ב-840 מיליון דולר אל 5.8 מיליארד דולר, נתון המשקף צמיחה של 16%. מה ששוב מסביר את המודל העסקי ששומר על סימטריה בין צמיחת ההכנסות לבין צמיחת הרווחים.

המכירות בחנויות זהות של קוסטקו רשמו ביצועים טובים יותר מהמתחרות, כאשר המכירות בחנויות זהות של קוסטקו בארה"ב ברבעון השני עלו ב-10%. לשם השוואה, המכירות בחנויות זהות של וולמארט וטארגט רשמו קצב איטי יותר של 8.2% ו-2.7% בהתאמה.

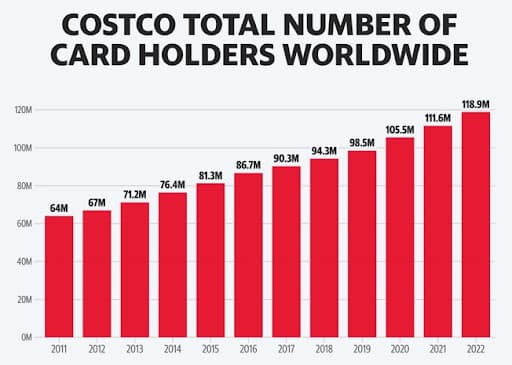

עוד בשנה האחרונה, שיעור חידוש המינויים של קוסטקו עמד על 93% לחברי ארה"ב, תוך כדי תוספת של 7.3 מיליון חברים. אנליסטים רבים טוענים כי כל עוד קוסטקו תוכל לשמר את ביצועיה בסגמנט הלקוחות, הכולל שיעור חידוש המנוי והצטרפות מנויים חדשים – משקיעיה יוכלו להמשיך ולסמוך על המודל העסקי של החברה. כעת לחברה יש 118 מיליון מנויים ברחבי הגלובוס.

בזכות המודל העסקי של קוסטקו, וההצלחה שלה בתקופת אינפלציה גבוהה, נהנתה קוסטקו מאהדה וקהל לקוחות גדל במהלך השנתיים האחרונות, מה שהוביל לביצועים סולידיים במחיר המניה, המניה ירדה ב-18% השנה, מכה במעט את הבנצ'מרק של מדד ה-S&P500.

כעת, לאחר שנבחרה למניית השנה על פי יאהו פייננס, תנסה קוסטקו להמשיך ולצבור עוד ועוד לקוחות אשר ישבו בקסמיה של הקמעונאית עם המודל העסקי המשונה, ברצפות הבטון ובחווית הקנייה השונה משאר המתחרות. כמו כן, תנסה קוסטקו לשמור על יציבות בהכנסותיה ועלייה בהכנסותיה ממנויים, הן בעקבות הצטרפות של לקוחות חדשים, והן בשל עלייה במחיר המנוי עצמו, שעשוי להגדיל את הרווחיות של הקמעונאית.

מקורות –

יאהו פייננס

ויקיפדיה

בארונס

לשיחה עם נציג

לשיחה עם נציג