סיפור האינפלציה בארה״ב

מאת: עומר רוסו, מחלקת מחקר אינטראקטיב ישראל

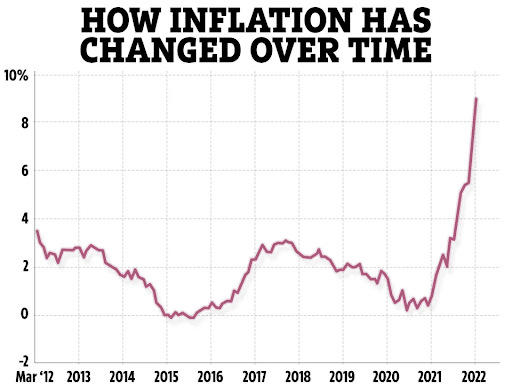

האינפלציה בארה"ב הייתה הדבר המדובר ביותר בשנה האחרונה, היא פרצה לעולמנו אי שם באמצע שנת 2021 כאשר היא הגיעה ל-4% ויצאה מטווח הנורמה של הפד'. מאז, הרבה דברים התרחשו בכלכלה האמריקאית בעקבות אותה עליית אינפלציה, בין אם בעקיפין או בין אם במישרין. האינפלציה בארה"ב כבר ירדה מ-9.1% אל מתחת ל-5%, ועכשיו נשאלות שאלות רבות אחרות.

איך זה התחיל?

נתחיל מהסוף, לפני 3 שבועות התפרסם דוח מדד המחירים לצרכן בארה"ב והוא הראה על המשך האטה במחירי סל הצריכה של האמריקאים. האינפלציה בחישוב שנתי עמדה על 4.9%, נמוך מהצפי שעמד על 5% ולראשונה – האינפלציה נמוכה יותר משיעור הריבית במשק. אותה עובדה נחשבת חיובית במיוחד בראייתו של הפד' שכן השכר הריאלי המשחק לא נמצא יותר בשחיקה, דבר אשר מקל על האזרחים האמריקאיים.

אותו נתון שנתי שהתפרסם והצביע על האטה, היה העשירי ברציפות שהצביע על המגמה באינפלציה בארה"ב שכן ביולי 2022 האינפלציה בארה"ב הגיעה לשיא של 40 שנה ולשיעור של 9.1%, אלא שאז נכנס הבנק המרכזי לתמונה.

באמצע שנת 2021 שהוזכרה מעלה, זריחתה הראשונית של האינפלציה בארה"ב, הפד' היה משוכנע כי האינפלציה "זמנית" והוא חזר על כך עוד ועוד. חלק מהסיבה שהפד' היה משוכנע שהיא כזאת, היה זה בשל העובדה שהיא הגיעה מצד ההיצע ובעיות שרשרת אספקה, ולא מצד הביקוש – דבר אשר בסופו של דבר צפוי להיפתר במוקדם או במאוחר (וכך קרה) אלא שאז הגיעה אינפלציית הביקוש.

אינפלציית הביקוש בארצות הברית הייתה כנגזרת לגאות הכלכלית כחלק מיציאה ממשבר הקורונה, שהוא היה נגזרת של הזרמות כספים ותמיכה מוניטרית מצד הבנק המרכזי שהשתמש בהרחבה כמותית. בסופו של דבר, תחושת העושר והכסף הזול בשווקים הובילו אל ביקושים רבים בשווקים וחברות שמנצלות זאת להעלאות מחירים, דבר אשר מוביל לקיבוע המחיר ולעליית האינפלציה. בשלב זה האינפלציה כבר הגיעה לשיעורים גבוהים והפד' הבין כי האבחנה שלו הייתה שגויה. האזרחים קיבלו מענקים וכסף חינם מהממשלות בשל מגבלות הקורונה, דבר שהוביל לביקושים בשווקים שונים כולל שוק המניות. מצב זה הכניס את ג'רום פאוול, נגיד הפד, להיות "מאחורי העקומה" משמע, הוא מאחר בפעולותיו. לימים עובדה זו גרמה לרצף העלאות הריבית החד ביותר בארה"ב בהיסטוריה, אך אנו נגיע לכך בהמשך.

העלאת הריבית הראשונה

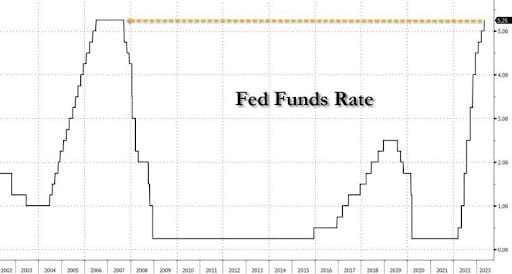

במרץ 2022, שהאינפלציה כבר גבוהה במיוחד והפד' מבין שאיחר בתזמון שלו, הוא העלה את הריבית לראשונה מאז 2014 ב-0.25%, ואף אחד לא ציפה כי זו תהיה התחלתו של סשן העלאות ריבית חד במיוחד שלימים גם גרם לזעזוע במערכת הפיננסית של ארה"ב עם קריסתם של 3 בנקים מובילים.

הריבית, שידועה ככלי המרכזי של הפד' לשמירה על יציבות המחירים שומשה באופן קיצוני לעיני רבים על ידי הפד' הכל למען החזרת האינפלציה למקומה, הריבית מדכאת את הביקושים של האזרחים במדינה, שמעדיפים לחסוך את כספם בעקבות התייקרות המשכנתאות, שחיקת ערך הכסף ושחיקת השכר הריאלי, לכל הדברים הללו גורם משותף, הם מאטים את הכלכלה ושימוש קיצוני בריבית עלולה לגרום למיתון.

הפד' לא דאג מדברים אלו, והעלה את הריבית 4 פעמים ברציפות בשיעור של 0.75%, נתון חסר תקדים בכלכלה האמריקאית. לפעולה זו היו הרבה מתנגדים גם מתוך חברי הפד' עצמם. צ'ארלס אוונס, יושב ראש הפד של שיקגו, באפריל 2022 הצהיר על דאגתו בציבור מכך שהפד' מעלה את הריבת מהר מידי ולא נותן לה להיספג בכלכלה.

לאחר ההעלאות החדות שהביאו את הריבית לטווח של 5%, כעת השאלה המרכזית היא האם הפד' מסוגל להשיג "נחיתה רכה". נחיתה רכה היא מושג מוכר בכלכלה האמריקאית ובעולם המאקרו-כלכלי המיוחס לתמרון מדוייק של בנק מרכזי אשר "מנתב" את הכלכלה להימנעות ממיתון תוך כדי העלאות ריבית במטרה להאט את האינפלציה. אז מצד אחד להרגיע את הביקושים ולהוריד את האינפלציה, מצד שני לא לעשות את זה בצורה קיצונית שתגרום למיתון והאטה כלכלית.

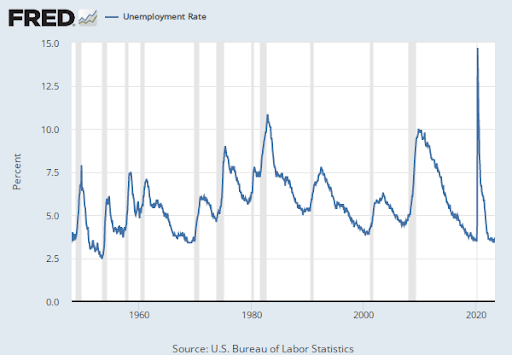

נכון לכתיבת שורות אלו, כלכלת ארה"ב לא נמצאת במיתון. רווחי החברות נותרו חזקים על אף האתגרים המאקרו-כלכליים ושוק העבודה חזק במיוחד.

אחד מהמאפיינים של מיתון וירידה בשיעורי האינפלציה הוא היחלשות של שוק העבודה. כאשר שוק העבודה הדוק ושיעור האבטלה בשפל, ניתן להסיק כי היצע העובדים בשוק קטן ועל כל משרה מתחרים מספר מצומצם של מועמדים, מה שמוביל להסכמה בין החברות לעובדים על משכורות מנופחות, מכך אפשר לגזור כי הצריכה במשק בארה"ב תשאר גבוהה והאינפלציה לא תרד ליעד הרצוי של הפד'.

עובדות אלו הן הדבר אשר מטריד את חברי הפד' שכן שיעור האבטלה בארה"ב עומד על 3.6%, קרוב לשפל כל הזמנים, שוק עבודה "רותח". ניתן לראות את ההשפעה של שוק העבודה החזק במדד המחירים לצרכן (ליבה). מדד זה מראה את השינוי בסל המוצרים בנטרול מוצרי מזון ואנרגיה אשר נחשבים לתנודתיים. אותו מדד עדיין נמצא בערכים גבוהים של 5.5% וקצב ההאטה שלו איטי הרבה יותר מקצב ההאטה של מדד המחירים כולו.

כאשר המשכורות ושוק העבודה נשארים חזקים, בסיס הוצאות הצרכן בארה"ב על מוצרים כמו: שירותים, תחבורה ציבורית, ומקלטים נשארים איתנים וכך מונעים מאינפלציית הליבה לרדת באופן חד בדומה למדד הכולל.

מה הלאה?

אז שהריבית מגיע לשיא והאינפלציה ממשיכה להאט, המשקיעים סבורים כי הפד לא צפוי להמשיך להעלות את הריבית באגרסיביות, הרי הוא מתקדם אל עבר מטרתו, שהיא האטת הביקושים.

עם זאת, הפד' הבהיר כמה וכמה פעמים כי הוא מחוייב להחזיר את האינפלציה ל-2% וזה הדבר היחידי שעומד בראש סדר העדיפויות שלו. אז מצד אחד, העלאות ריבית נוספות צפויים לגרור עוד משברים בכלכלה האמריקאית בדומה למשבר הבנקים, מצד שני – הפד' הזכיר כמה וכמה פעמים כי נטישה של המדיניות הדוקה בעבר הובילה לחזרה של האינפלציה, אם כי אין לתרחיש זה סבירות גבוהה במיוחד.

המרכיבים במדד המחירים לצרכן שגרמו לו לקפוץ לשיא של 9.1% כבר נמצאים בהאטה ואף בירידת מחירים כבר תקופה ארוכה, לדוגמא – מחירי האנרגיה שזינקו ותרמו רבות לעליית האינפלציה, רושמים ירידה במחירים כבר כמה חודשים ברציפות. כך שלא צפויה הפתעה נוספת בשיעור האינפלציה.

בשבוע הקרוב צפויים 2 אירועים דרמטיים לשווקים האמריקאיים ולמאקרו הכלכלה העולמית – האחד, נתון האינפלציה לחודש מאי צפוי להתפרסם, והוא יעיד האם המגמה החדה של דיסאינפלציה ממשיכה להאיץ.

צפי הכלכלנים עומד על 4.2%, שהיא מטרה מעט שאפתנית בהתחשב בעובדה שבחודש הקודם עמד הקצב השנתי על 4.9%, מדובר בירידה חדה אל טווח יחסית נמוך ממה שראינו בשנה האחרונה, אך עדיין יהיה זה פי 2 מיעדו של הפד'.

יום לאחר מכן ובהיעזר הנתונים שייצאו, יחליט הפד' מה יהיה שיעור ההעלאת הריבית, או שלא תהיינה בכלל העלאה?

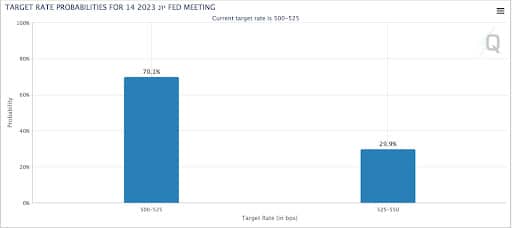

זה כעת השאלה המרכזית בשוק המניות בארה״ב – האם הפד' יעלה את הריבית בפעם ה-11 ברציפות אל רמת ריבית של 5.5%, כזו שלא נראתה מאז שנות ה-2000 למרות ששיעור האינפלציה נמצא במגמת ירידה ואף קצבו נמוך משיעור הריבית.

השווקים, מעניקים סבירות של כ-70% נכון לכתיבת שורות אלו לכך שהריבית תשאר על כנה, ובעצם הפד' יפסיק את מסע ההעלאות הריבית האגרסיביות שהתחיל לפני יותר משנה. במהלך השבועות האחרונים נאמו נגידי פד' שונים להם דעות מנוגדות לגבי ההחלטה הקרובה – חלקם אומרים כי יש מקום לעצור את העלאות הריבית ולראות איך האינפלציה ממשיכה להתנהל בפועל ולאחר מכן לגבש החלטות לגבי פעולות נוספות, האחרים אומרים כי יש עוד מקום להעלאה של 0.5% באופן כולל עד סוף שנת 2023.

כאשר מסתכלים בראיה רחבה, השאלה הגדולה היא לא האם האינפלציה תגיע ליעד הפד' בסופו של דבר, זה צפוי לקרות במוקדם או במאוחר, השאלה היא באיזה מחיר זה יקרה. האם הפד' יצליח להנחית את המטוס שנקרא כלכלת ארה״ב באופן רך כפי שנראה כעת, או שמא המיתון והאבטלה הגבוהה צפויים להגיע בהמשך ולחלחל עד שוק המניות עם האטה משמעותית ברווחים.

מקורות:

ויקיפדיה

בארונס

פייננשייל טיימס

לשיחה עם נציג

לשיחה עם נציג