עולם הקריפטו שמשתלט על העולם

מאת: עידן סימן טוב, בית השקעות אינטראקטיב ישראל

עולם הקריפטו עבר תהפוכות רבות בשנה האחרונה, וגם אחרי ירידות חדות של מרבית המטבעות בחודשים האחרונים, ישנם דעות של מומחים רבים שכיוונו הוא למעלה, ושהוא חייב להיות בתיק השקעות של כל אדם. יותר ויותר מדינות וארגונים גדולים מתחילים לקבלו, ומכירים בו; והערכות של רבים היא שבעוד מספר שנים שווי שוק קריפטו יהיה שווה 10 טריליון דולר, והשקעה בו עשויה לספק מאות אחוזי תשואה.

אז מה זה בדיוק מטבעות קריפטו?

מטבעות קריפטו הם סוג של מטבע דיגיטלי מבוזר שאינו נשלט על ידי אף ממשלה. היסטוריית מטבעות קריפטוגרפיים מתחיל בשנות ה-80, אז הם כונו מטבעות סייבר. מטבעות אלו החלו לצבור פופולריות בשנת 2008 עם הצגת הביטקוין אשר נוצר על ידי מתכנת אנונימי בשם סטושי נקמוטו. מאז כריית הביטקוין המוצלחת הראשונה ב-2009, מטבעות קריפטוגרפיים הפכו לשם חם בעולם. במהלך השנים האחרונות, הפופולריות שלהם רק גדלה, ויותר ויותר אנשים משקיעים, בנקים ואף מדינות שלמות אימצו את הקריפטו כאשר מביניהן ניתן למנות את אל סלבדור, ונצואלה, ניגריה, אתיופיה ועוד; בהם כאשר הם מאמינים שטכנולוגיית הקריפטו תשנה לעד את המערכת הבנקאית העולמית.

ב-1980 המציא המתכנת האמריקאי דיוויד צ'אום מזומנים דיגיטליים, שנשענו על קריפטוגרפיה כדי לאבטח ולאמת עסקאות והמטבע הקריפטוגרפי הוזכר לראשונה ב-1989, אבל רק בתחילת שנות ה-90 החלו לפתח פרוטוקולים ותוכנות קריפטוגרפיים שיאפשרו יצירת מטבע דיגיטלי מבוזר באמת. באוקטובר 2008 פורסם מאמר מאת סטושי נקמוטו שכותרתו "Bitcoin: A Peer-to-Peer Electronic Cash System" המדבר על מערכת ליצירת מטבע דיגיטלי שאינו מצריך שימוש באף צד שלישי. המאמר של נקמוטו השיק למעשה את מהפכת מטבעות הקריפטו. ביטקוין הוא מטבע קריפטוגרפי ומערכת תשלומים חובקת עולם. סאטושי נקמוטו יצר את פרוטוקול הביטקוין ב-2009, באותה שנה שבה הושק כתוכנת קוד פתוח. ביטקוין הפך יותר ויותר פופולרי בקרב אנשים שצריכים לשלוח כסף מעבר לגבולות בחשאיות וללא הפרעות של בנקים או ממשלות. ובכל זאת, העלייה המהירה בערכו הקשתה על אנשים מסוימים לדעת מה עליהם לעשות עם הביטקוין שלהם. עסקת הביטקוין הראשונה התרחשה בין נקמוטו להאל פיני ב-12 בינואר, 2009. רק בפברואר 2010 מישהו הבין עד כמה הטכנולוגיה החדשה הזו יכולה להיות בעלת ערך כאשר אדם אחד שילם 10,000 ביטקוין עבור שתי פיצות שנמסרו על ידי רשת הפיצות פאפא ג'ון. כיום, העסקה הזו אמורה להיות שווה כ-400 מיליון דולר, 200 מיליון דולר לכל פיצה.

ישנם 2 דרכים להשיג מטבע קריפטו – לקנות ולכרות. בשביל לכרות בהצלחה מטבעות קריפטו חדשים יש לעמוד ב-2 יעדים:

- אימות עסקאות – יש לאמת עסקאות בגודל של 1 מגה ביט, נפח יחסית קטן. לעיתים מדובר בעסקאות בודדות ולעיתים מדובר באלפי עסקאות, תלוי בעומס הרשת.

- הוספת בלוק – הכורים צריכים להוסיף בלוק לשרשרת הבלוקים. הוספת הבלוק נעשית ע"י חישוב בעיה מתמטית מורכבת, מה שנקרא

Proof-of-Work. הבעיה המתמטית היא למעשה מציאת מספר המורכב מ-64 ספרות המכונה "hash". לא מדובר על פתירת משוואה מסובכת ע"י חישובים, אלא פתירה ע"י ניחושים.

במקרה של ביטקוין, לא מדובר רק בפיתרון החידה, אלא גם על מהירות. הכורה הראשון שמצליח לפתור את החידה הוא זה שיזכה בביטקוין החדשים שנוצרו. התגמול מגיע כפיצוי על ההשקעה בזמן ובאנרגיה. רמת הקושי מתעדכנת כל 2016 בלוקים, כלומר כמעט כל 4 שנים. אם תחליטו לכרות ביטקוין עצמאית, סביר להניח שתיכשלו, מכיוון שאתם נמצאים בעמדת נחיתות מול חוות הכרייה הענקיות. לכן בשביל זה יש בריכות כרייה (pool) שהם למעשה קבוצה של כורים המשתפים את כוח המחשוב שלהם ביחד בשביל לזכות בביטקוין החדשים שנוצרו, ואת הזכיה הם מחלקים ביניהם כאשר מנהלי הפול לוקחים לעצמם 2% מהבלוק שהתקבל בתור עמלה. כיום, הפולים אחראים על יותר מ-80% מכריית הביטקוין בעולם.

בתחילת 2010, ביטקוין היה המטבע הקריפטוגרפי היחיד בשוק. באותו זמן, המחיר שלו היה מספר סנטים. במהלך השנים שלאחר מכן, מטבעות דיגיטליים חדשים נכנסו לשוק, ומחיריהם עלו וירדו יחד עם זה של ביטקוין.

לאורך תקופה זו של תנודתיות, אנשים רבים איבדו אמון בקריפטו כאמצעי השקעה כאשר רק אנשים שחיים את עולם המחשוב המשיכו להתעסק בו ברציפות. עם זאת, החל מ-2017, קריפטו החלו להראות צמיחה חסרת תקדים. שווי השוק הכולל של כל מטבעות הקריפטו הגיע ל-820 מיליארד דולר בינואר 2018 לפני שהתרסקו מאוחר יותר באותו חודש. למרות ההתרסקות הזו, שוק הקריפטו ראה צמיחה מתמדת לאורך כל הדרך. חשוב לדעת כי 2017 הייתה השנה של שבה התחילו בצעדי ענק הונאות מטבעות קריפטוגרפיים. ככל שהערך של ביטקוין ומטבעות דיגיטליים אחרים זינק, כך גם עלה מספר התוכניות וההונאות המכוונות למשקיעי קריפטו. מהצעות מטבעות ראשוניות מזויפות (ICOs) ועד התקפות פישינג, גנבים הצליחו לגנוב מאות מיליוני דולרים מאנשים תמימים שרצו להרוויח כסף מהיר מקריפטו.

ביטקוין, בתור מטבע בכורה, היה נושא לדיונים רבים, אך לא קל לזהות מתי ביטקוין הפך פופולרי לראשונה. רבים מאמינים שהעלייה של הביטקוין הייתה ב-2017, כאשר עלה מ-1,000 דולר ל-20,000 דולר לפני שירד חזרה מתחת ל-6,000 דולר. אחרים טוענים שהפופולריות של ביטקוין זינקה בגלל בורסות קריפטוגרפיות כמו קוינבייס, מה שמקל על אנשים עם ידע טכני או ניסיון מוגבל לסחור במטבעות קריפטוגרפיים. תהיה הסיבה אשר תהיה, דבר אחד בטוח: הפופולריות של הביטקוין ויתר המטבעות הקריפטוגרפיים תמשיך לגדול ככל שיותר אנשים יהיו מודעים למה שהם מייצגים – ביזור ואנונימיות. שוק המטבעות הקריפטוגרפיים פורח, והוא רק צפוי להיות גדול יותר כאשר יותר אנשים, חברות ומדינות יקבלו אותו ויכירו בו. ככל שהכלכלה הדיגיטלית ממשיכה לצמוח בקצב אסטרונומי, מטבעות קריפטוגרפיים בטוחים ישחקו תפקיד גדול במה שמרכיב את מערכת הכסף העתידית שלנו. כיום, ישנם סוגים רבים ושונים של קריפטו; חלקם הוכיחו יציבים יותר מאחרים, תוך שהם עדיין בעלי הבטחה רבה לצמיחה.

לאורך השנים נוצרו עשרות אלפי מטבעות קריפטוגרפיים. רבים מהם נמחקו ורבים מהם המשיכו לגדול ולצבור שווי שוק גדול לאורך הזמן, אך רק מעטות מהן צפויות להמשיך להוות עוגן בעולם הקריפטו. עולם הקריפטו מתפתח במהרה, מפתח עולמות שלמים ללא הפסקה, כמו שוק יצירות אומנות NFT, וצפוי להוות קפיצה משמעותית של האנושות עם התפתחות המאה ה-21.

מטרת הקריפטו היא למעשה להיפטר מהמתווך השלישי (גופים פיננסיים) בעסקאות בין אדם לאדם (P2P), ובכך לחסוך עלויות ולא לחשוש מהונאות ומזיופים. ביטקוין צבר פופולריות חסרת תקדים, כאשר אוכלוסיות שלמות אימצו אותו, ואף חברות ענק כמו פייפאל ומדינות שלמות ברחבי העולם. עם הביקוש הענק שנוצר לו, עדיין יש צפי להמשך עליית ביקוש אליו בחלוף הזמן.

המטבעות בעלי העניין הגבוה ביותר העשויות להמשיך לעלות עקב הביקוש ויכולותיהם הם:

- ביטקוין (BTC) – ביטקוין הוא מטבע בכורה, כלומר ההמצאה שלראשונה בהיסטוריה אפשרה לקבוצה של מתכנתים ליצור ולנהל אספקת כסף דיגיטלית בצורה מבוזרת ומחוץ לשליטת כל ממשלה או בנק. זהו רעיון מהפכני אשר יצא לפועל עם הכרייה המוצלחת הראשונה בינואר 2009, ולביטקוין ממשיכים להיות השפעות שרק מתחילות להיות מובנות ונחקרות על ידי אנליסטים וכלכלנים כיום. זה עוזר לחשוב על ביטקוין כעל פרוטוקול תוכנה כמו אלה שאתה מקיים איתם אינטראקציה יומיומית – חשבו על SMTP (שעוזר לנתב את המיילים שלכם) ו-HTTP (מה שמבטיח שתוכן האינטרנט שתבקש מהדפדפן שלך יועבר אליך על ידי שרתים). פרוטוקול הביטקוין מאפשר למחשבים המריצים את התוכנה שלו לנהל מערך נתונים (בלוקצ'יין), ולאכוף מערכת כללים שהופכים את הנתונים הללו (ביטקוינים) למעטים ובעלי ערך. עקב כך שביטקוין הוא מטבע בכורה שצבר שווי שוק של כ-800 מיליארד דולר, פלח של כ-40% מכלל שווי כל מטבעות הקריפטו בעולם, אנשים וחברות רבות קיבלו אותו בתור צורת תשלומים, החל מפיצריות כמו פאפא ג'ון ועד תאגידי ענק כמו ויזה ומייקרוסופט, ואף מדינות כמו אל סלבדור ואתיופיה.

- אית'ר (ETH) – אחד מפרויקטי הבלוקצ'יין השאפתניים ביותר שיצא ב-2015, איתריום משתמש במטבעות קריפטוגרפיים (אית'ר) לביזור מוצרים ושירותים במגוון רחב של מקרי שימוש מעבר לכסף. אם ביטקוין מבקש לשמש בתור זהב דיגיטלי, איתריום נקט בגישה אחרת, בכך שהמשתמשים שלו יוכלו ליצור כמות ללא הגבלה של נכסים דיגיטליים ותוכנות מותאמות אישית שמנהלות את פעולתם. זה הוביל לדוגמאות שביטקוין דומה יותר לאימייל (כלי חזק מאוד לשימוש מיוחד), בעוד שלאיתריום יש יותר במשותף עם דפדפן האינטרנט (המטרה שלו היא לאפשר לתוכניות שמשתמשים יכולים לקיים איתן אינטראקציה וליצור). אנלוגיה זאת יעילה בתקשורת ההיקף של אתריום, שכן הצוות המפתח יצר מכונה וירטואלית ושפת סקריפטים משלו, וגייס מימון באמצעות מכירת המטבע שלו (אית'ר), ויצר מושג שנקרא "מדינה" למטבעות קריפטוגרפיים. במילים פשוטות, איתריום עוקב אחר שינויים (עסקאות שאושרו בבלוקצ'יין), כמו גם שינויים פוטנציאליים שעדיין לא התרחשו, הבדל שמגיע ללב החזון שלו. באיתריום, פונקציות המחשוב הרב-שלביות הללו נקראות "חוזים חכמים". קונסטרוקציות גדולות יותר של חוזים חכמים רבים, בתורם, נקראות יישומים מבוזרים (dapps). למרות הפרימיטיביות שלו כיום, יש אמונה שיום אחד אפשר להשתמש בתוכנות כאלה כדי ליצור תוכנה שמחקה את ההתנהגות של כמה מחברות האינטרנט הגדולות בעולם. אפשר לחשוב בתור דוגמא על אמאזון כסוג של שירות מדינה שמחבר בין קונים באמצעות ממשק אינטרנט פשוט למלאי עצום ומתעדכן המאוחסן בבסיסי נתונים. במקרה זה, חברה למטרות רווח ממלאת את התפקיד של מתווך ומנהל טכנולוגיה. בדרך זאת ניתן לראות את איתריום כניסיון מוקדם להשתמש במטבעות קריפטוגרפיים כדי ליצור שווקים תחרותיים השולטים בחלקים שונים של השירותים המונופוליסטיים הללו. עקב היתרונות הרבים שלו, איתריום צבר שווי שוק של כ-380 מיליארד דולר, פלח של כ-18% מכלל שווי מטבעות הקריפטו בעולם. כיום, ישנן מדינות רבות שמנסות לפתח מטבע קריפטוגרפי על בסיס טכנלוגיית בלוקצ'יין של איתריום, כאשר מביניהן ניתן למצוא את יפן, מלטה, שוויץ, ואף את ישראל שמנסה לפתח שקל דיגיטלי על בסיס איתריום.

- קרדנו (ADA) – קרדנו הוא המטבע שטוען לכתר בלוקצ׳יין דור 3 שיצא רק בספטמבר 2017, לפני פחות מ-5 שנים. אם ביטקוין הוא הדור הראשון שאפשר לנו להחזיק ערך מבוזר, ואיתריום הוא הדור השני שאפשר להטמיע חוזים חכמים בעסקאות, אז קרדנו כיום נחשב למטבע דור שלישי המתקדם ביותר. הוא המטבע ה-7 בגודלו, הוא פותר כמה מהבעיות הקיימות במטבעות דור ראשון ושני, והוא נותן לנו הצצה לכלכלה של העתיד גם אם הוא עצמו לא יהיה המטבע הראשון של בני אדם באשר הם. אחת הסיבות שמטבעות מדור 1 ו-2 לא יכולים להחליף את הכסף הממשלתי היא האיטיות של הרשת שנוצרת כתוצאה מאימוץ נרחב. הרשת של ביטקוין יכולה להעביר 4.6 עסקאות בכל שנייה, מספר שרק יורד עם הזמן, והופך אותו ללא יעיל בעליל כמטבע. הרשת החדשה של איתריום 2.0 מסוגלת להעביר 100 אלף עסקאות בשנייה, אך אפילו המספר הזה לא מספיק כדי שכולנו נוכל לקום מחר בבוקר לעולם שסוחר רק באיתריום. קרדנו משתמשת במערכת מבוססת Proof-of-Stake שנקראת ouroboros במקום במערכת Proof-of-Work, וככה המערכת לא כבדה כמו ביטקוין, אך מודל התמריצים שונה. שאלה חשובה נוספת שכדאי לשאול לגבי שמישות של מטבע קריפטו כאמצעי חליפין היא כמה שוקלת כל עסקה. אם מתחשבים בעובדה שאנחנו מדברים ברשת שהיא לא סנטרלית, אלא P2P, השאלה הזאת נעשית חשובה יותר כי כל המידע נשמר במחשבים רבים, וזה דורש זיכרון רב. הפיתרון של קרדנו הוא ליצור תתי רשתות, ולשמור עסקאות ״קרובות״ אלייך בלבד. ככה כל משתמש שומר עסקאות קרובות אליו, למשל גיאוגרפית או לפי הרגלי צריכה מסוימים, ולא מחייב לשמור עותק של כל עסקה שנעשתה בעולם. לטכנולוגיה הזאת קוראים Recursive InternetWork Architecture. בעיית מט״ח החלפת מטבעות היא בעיה שתמיד הייתה על הפרק ונפתרה עד היום ע״י חלפנים יעודיים. כשבוחנים את המטבעות החדשים שנכנסים אל השוק התמיכה של כל בלוקצ׳יין אחד בשני אינה קיימת בכלל, והדרך היחידה להחליף מטבעות היא דרך בורסאות. בקרדנו פועלים כדי לאחסן מידע מבלוקצ׳יינים אחרים ואפילו מידע של כסף פיאט, ובכך לאפשר לבנקים מרכזיים מעקב רחב יותר על העסקאות שנעשו בתוך הרשת. אפשר לראות בקרדנו הבלוקצ׳יין של הבלוקצ׳יינים. בניית מערכת כזו תאפשר החלפת מטבעות ללא מתווך. פיצ׳ר ששום מערכת בלוקצ׳יין נכון לעכשיו מאפשרת. יתרון נוסף של קרדנו זה יציבות. מערכות מבוזרות לא נשלטות על ידי אף אחד. הבעיה היא שמערכות שלא נשלטות ע״י גורם מרכזי הן בד״כ לא יציבות; בשביל זה יש ממשלות לדוגמא. פה עולה השאלה על איך מייצרים מערכת שהיא גם יציבה וגם מבוזרת. בקרדנו יש מערכת מס שדואגת לאסוף עמלות מהמשתמשים אל האוצר, בדומה לפעילות של משרד האוצר בממשלה. אך במקום לתת לפקידים או לנבחרי ציבור להחליט על מה שנעשה במטבע, המערכת מקבלת הצעות מכל אדם שמגיש, והמשתמשים מצביעים באופן דמוקרטי ישירות על ההצעות, כמו לייקים על תגובה ביוטיוב. ההצעות שמתקבלות ברוב קולות מקבלות מימון, אותו אדם שהציע אחראי לבצע את הצעתו, בתמורה לתשלום מהאוצר.

- פוליגון (MATIC) – פתרון קנה מידה נרחב שמטרתו לספק כלים מרובים לשיפור המהירות ולהפחתת העלות והמורכבות של עסקאות ברשתות בלוקצ'יין. פוליגון נוצרה ב-2017 ע"י חלק מהמייסדים של איתריום, ובמרכז החזון של פוליגון עומדת איתריום. פוליגון היא פלטפורמת בלוקצ'יין המהווה בית למגוון יישומים מבוזרים, כאלה שבהם אתה יכול להצטרף לעולמות וירטואליים (מטאברס), לשחק משחקים, לקנות יצירות אמנות (NFT), ולהשתתף במגוון שירותים פיננסיים על בסיס פרוטוקולים מתקדמים. פוליגון באה לפתור את בעיית העומס ברשת איתריום, הפעילות הרבה בבלוקצ'יין של האיתריום הפכה אותה לכמעט בלתי שמישה, מכיוון שעלות השידור עולה והתעבורה נעשית סתומה. בקצרה, פוליגון רואה את עצמו כרשת שכבה 2, כלומר היא פועלת כשכבת הרחבה לאיתריום, ואינה מבקשת לשנות את שכבת הבלוקצ'יין המקורית. כמו שמה הגיאומטרי, לפוליגון יש הרבה צדדים, צורות ושימושים, והיא מבטיחה מסגרת פשוטה יותר לבניית רשתות מחוברות. פוליגון רוצה לעזור לאיתריום להתרחב בגודל, באבטחה, ביעילות ובשימושיות, ומבקשת לדרבן מפתחים להביא מוצרים מפתים לשוק מהר יותר. לאחר המיתוג מחדש, פוליגון שמרה על המטבע הקריפטוגרפי שלה מאטיק, המטבע הדיגיטלי שעומד בבסיס הרשת. מאטיק משמשת כיחידת התשלום בין משתתפים המקיימים אינטראקציה בתוך הרשת. הארכיטקטורה של פוליגון היא ליבת הרשת שבה נמצאת פרוטוקול SDK המשמשת לבניית יישומים מבוזרים מבוססי איתריום כרשתות משנה, ולחבר אותם לבלוקצ'יין הראשי שלה. הפרוטוקול הראשי של פוליגון היא Proof-of-Stake שבה משתתפי הרשת יכולים לאחסון מטבעות מאטיק כדי לאמת עסקאות ולהצביע על שדרוגי רשת.

דרכי השקעה בקריפטו

כשזה מגיע להשקעה, פיזור הוא המפתח. על ידי פיזור העושר, יש פחות סיכוי שנחווה מכה פיננסית גדולה לתיק אם אחת ההשקעות תיגמר רע. זה נכון במיוחד עבור מטבעות קריפטוגרפיים, סוג נכסים כל כך חדש, ולעיתים קרובות הפכפך עד שחלק מהיועצים הפיננסיים מזהירים את הלקוחות שלהם להתרחק ממנו. החידוש של הקריפטו הופך את הפיזור למסובך יותר מאשר בהשקעות מסורתיות יותר, כמו מניות. לדוגמא, אין קרנות נאמנות זמינות באופן נרחב המציעות חשיפה רחבה למרחב הנכסים הדיגיטליים.

עם זאת, יש מספר אפשרויות שמשקיעים יכולים להשתמש כדי להפחית את הסיכונים שלהם:

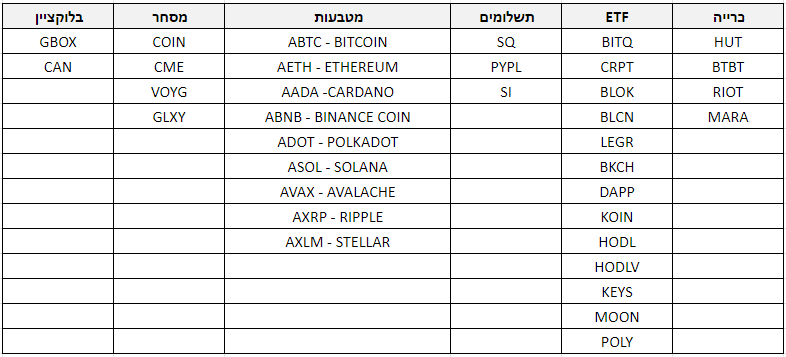

- תעודות סל עוקבות מטבע – ישנן מספר תעודות סל שקונות חוזים עתידיים או מחזיקות פיזית מטבעות. דוגמא טובה היא ABTC שמחזיקה בחוזים עתידיים על ביטקוין.

- קרנות סל – אפשרות אחת של תעודת סל למשקיעים סקרנים לקריפטו היא קרן המתמקדת בטכנולוגיית ה"בלוקצ'יין" הבסיסית של מטבעות קריפטוגרפיים. קרנות כאלה קונות את מניות החברות בדגש על אותו מגזר. עם זאת, אלו אינן השקעות ישירות במטבעות קריפטוגרפיים.

- חברות תשלומים – ישנן חברות שאימצו קריפטו ומרוויחות ממנו. על ידי הקצאת חלק מהעושר במניות הללו, אנו נוכל לפזר בצורה חכמה יותר את ההון, ובכך להקטין את הסיכון. דוגמא למניות של חברות כאלה היא פייפאל (PYPL) ובלוק (SQ).

- חברות כרייה – ישנן חברות הכורות פיזית מטבעות, ומרוויחות מהכרייה. השקעה במניות של חברות כאלה מקבילה לכרייה ישירה של מטבעות כאלה, ומאפשרת פיזור נרחב יותר של ההשקעה בקריפטו. דוגמא למניות כאלה היא ביט דיגיטל (BTBT) והאט 8 (HUT).

- חברות מסחר – המסחר במטבעות קריפטו מסתכם בבורסאות בודדות בלבד. אותן בורסאות מרוויחות מיליארדים, מכיוון שהן גובות עמלות יחסית גבוהות, מה שאפשרי בצל מיעוט שחקנים גדולים בתחום. בין הבורסאות הגדולות ביותר ניתן למצוא את קוינבייס (COIN).

- חוזים עתידיים – במטבעות קריפטו הגדולים ניתן להשקיע בחוזים עתידיים אשר נסחרים הרבה יותר זמן במהלך השבוע ממניות ומקרנות סל. לדוגמא, ניתן לסחור בחוזה עתידי על ביטקוין בשם BTC. חשוב לציין שמעט מאוד מקומות מציעים אפשרויות למסחר בחוזים עתידיים על מטבעות, כאשר אחד מהם הוא אינטראקטיב ישראל המציעה אפשרויות מסחר מתקדמות מאוד, כולל חוזים עתידיים על קריפטו.

עולם הקריפטו פרץ לחיינו לפני כ-13 שנים, ומאז הספיק לשנות את חיינו. עם אפשרויות תשלומים חדשות ואנונימיות שלא היו קיימות בעבר, עם ענפים שלמים שנוצרו בזכות העולם הזה, ועם משרות ותחומים שלמים שנוצרו, ואף אימוץ רוחבי ע"י תאגידים ומדינות, קשה להעריך עד כמה קריפטו שינה את חיינו, מה שאנליסטים וכלכלנים יצטרכו לחקור לעומק בשנים הקרובות.

עולם זה פתח הזדמנויות רבות לאנשים, אך גם הפך אנשים רבים למיליונרים ואף למיליארדרים. בצל קצב ההתפתחות המהיר בעולם הזה, ישנם דרכים רבות להשקיע בו – ולהרוויח, אך חשוב לעשות זאת בפיזור חכם ובניהול סיכונים אופטימלי. אנו רואים יותר ויותר כלכלות ותאגידים מקבלים אותו – המגמה הולכת לשם והערכות רבות שטכנולוגיית בלוקצ'יין ומטבעות קריפטו יהיו נגישים לכל ויהוו נדבך משמעותי בחיינו. חשיפה לעולם הזה באופן נרחב לכל התחומים יכולה להוות הזדמנות השקעה מעניינת ומגוונת לתיק השקעות עם פוטנציאל רב לעתיד.

מקורות:

- The Guardian

- Kraken

- CNBC

- Nerdwallet

- Market Watch

- Macrobit

לשיחה עם נציג

לשיחה עם נציג