מיקרוסופט – חברת השנה לשנת 2021

מאת: עידן סימן טוב, בית השקעות אינטראקטיב ישראל

למיקרוסופט (MSFT) הייתה שנה מדהימה. אחרי 46 שנות פעילות, ענקית הטכנולוגיה פרצה ביוני האחרון את תקרת שווי שוק של 2 טריליון דולר, והצטרפה למועדון אקסקלוסיבי שכלל עד היום את אפל בלבד. נכון להיום, מיקרוסופט שווה 2.5 טריליון דולר ובמהלך השנה האחרונה, מחיר המניה של מיקרוסופט זינק ב-55% ועבר בקלות את תשואת S&P 500 שעלה ב-20%, שלא לדבר על היריבות אפל (AAPL) ואמאזון (AMZN), שראו את מחירי המניות שלהן עולות ב-23% וב-5.5% בהתאמה.

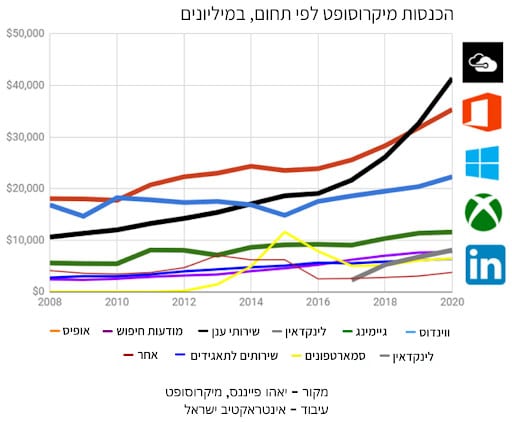

מיקרוסופט תמיד הייתה פרה חולבת מזומנים; הדו"חות הכספיים של החברה היו מרשימים בדיוק כמו שווי השוק שלה. במהלך השנה האחרונה, ענקית התוכנה דיווחה על הכנסות עצומות של 176 מיליארד דולר – עלייה של כמעט 20% משנה לשנה. היא פועלת בתחום התוכנה הידוע עם אחוזי רווח גבוהים. על זה יש להוסיף את תחום הענן שמיקרוסופט דוהרת בו בשנים האחרונות ומציגה צמיחה ממוצעת של 30% בהכנסות מענן, בכל שנה (!).

מה שבאמת מרשים הוא שתחת המנכ"ל סאטיה נאדלה, החברה מסתעפת ומשגשגת בעסקים חדשים הכולל מחשוב ענן, אפליקציות גיימינג כמו אקסבוקס ואפליקציות חברתיות כמו לינקדאין. לא פחות ראוי לציון הוא שמיקרוסופט פרחה תוך שהיא נמנעת מביקורות או בדיקת ההגבלים העסקיים שלה כמו עמיתיה הגורילות: אמאזון, פייסבוק (FB) ואפל. מסיבות אלו ועוד, לפי יאהו פייננס, דאנס100 ועוד, מיקרוסופט נבחרה לחברת השנה לשנת 2021.

שינוי המודל שהפך את מיקרוסופט למעצמה

ביל גייטס ופול אלן הקימו את מיקרוסופט ב-1975, ויצרו את מה שיהפוך למערכת ההפעלה הנפוצה ביותר בעולם. גייטס נשאר מנכ"ל במשך עשרות שנים עד שעזב הצידה בשנת 2000 וסטיב באלמר תפס את המושכות. הצמד ראה את מיקרוסופט באמצעות מספר מהדורות ואתגרים מרכזיים של מוצרים, המשמעותי שבהם היה מאבק ההגבלים העסקיים של מיקרוסופט עם משרד המשפטים שנמשך עד 2002.

בעוד שמיקרוסופט היא ענקית טכנולוגיה שנולדה מחדש בשנת 2000, הסחת הדעת שנגרמה כתוצאה מהמאבק בהגבלים עסקיים וסדרה של תקלות גרמו לכך שהיא בילתה שנים במאבק על רלוונטיות בקרב עמיתיה בחמשת הגורילות.

מיקרוסופט לא הצליחה לחדור לשוק הסמארטפונים, למרות שהוציאה יותר מ-7 מיליארד דולר לרכישת נוקיה, ואף על פי שלינקדאין מציגה ביצועים טובים, יכולות המדיה החברתית של מיקרוסופט עדיין מתגמדות מול פייסבוק.

למרות זאת, בשנת 2010 מיקרוסופט השיקה את אזור (Azure), גרסה של ווינדוס המופעלת על ידי הענן, והיא לא הסתכלה לאחור מאז. כעת היא אחת מספקיות הענן הגדולות בעולם, מציעה את שירותי הענן העדכניים ביותר ואף הגיעה למקום השני בנתח שוק העולמי, שנייה רק לשירותי האינטרנט של אמאזון. עם זאת, מאמצים אלה דרשו ממיקרוסופט להמציא את עצמה מחדש; במקום למכור תוכנות, היא החלה למכור מנויים שמניבים הכנסות חוזרות – בעוד שהמכירות האישיות מספקות יותר הכנסות לטווח קצר, מנויים מביאים יותר הכנסות בטווח הארוך.

מוצרי אופיס שלה, למשל, זמינים כעת בעיקר כמוצרים מבוססי ענן עבור יישומים מסחריים וצרכניים כאחד. ברבעון הראשון של 2021, המשמעות הייתה צמיחה של 18% ו-10% בהכנסות עבור העסקים המסחריים והצרכניים, בהתאמה.

סקוט סניידר, מרצה בכיר באוניברסיטת פנסילבניה אמר: "במשך כל כך הרבה זמן, מיקרוסופט התנגדה למחשוב ענן ולפתוח את התוכנה שלהם, ולהריץ אותה במכשירים אחרים כי הם חשבו שזה יביא לקניבליזציה של ווינדוס, כי זו הייתה מכונת הרווחים העיקרית שלהם. כולם באותה תקופה ראו בענן את העסק המתהווה הזה". אבל, נאדלה, שעזר לטפח את עסקי הענן של מיקרוסופט לפני שהפך למנכ"ל של החברה ב-2014, ראה את ההזדמנות; וזה הענן שדחף את מיקרוסופט לחצות את רף 2 טריליון הדולר בשנת 2021, לפי חוות דעת אנליסטים.

סניידר הוסיף: "אבל אז אתה מתחיל להוסיף דברים אחרים שהם מביאים, בין אם זה לינקדאין, בין אם זה סוגים אחרים של פלטפורמות שיכולות לאפשר לאנשים להתחיל לבנות על Microsoft Solutions. הם באמת מוגדרים היטב כדי לעזור לארגונים לעבור טרנספורמציה דיגיטלית לאורך זמן".

עסקי הענן של מיקרוסופט היו בלתי ניתנים לעצירה במיוחד בשנה האחרונה. במהלך השנים האחרונות התחום התפוצץ עם עליות משנה לשנה של כ-30%. דן איבס, אנליסט בכיר של וודבוש: "אני מאמין שהמשקיעים לא העריכו את הסיפור אפילו ב-2021, מתוך מחשבה שלא נשאר כל כך הרבה דלק במיכל הצמיחה. במקום זאת, זה למעשה הואץ, עם יותר ארגונים שעוברים לענן, זו סערת ביקוש מושלמת. ראיתם את Azure זוכה בנתח לעומת מתחרות אחרות כמו אמזון עם AWS. כעת המניה החלה לקבל דירוג מחדש על היותה חברת ענן, במקום מיקרוסופט המסורתית. זו כבר לא מיקרוסופט של פעם".

צמיחת הענן של מיקרוסופט לא מראה שום סימני עצירה. החברה מציעה כעת גרסאות מבוססות ענן של תשתית IT, שירותי אחסון אתרים ואופיס, כמו גם גרסאות מקומיות של תוכנת השרת שלה. רק 30% מבסיס ההתקנות הארגוני של מיקרוסופט עבר לענן, מה שמותיר עוד הזדמנות צמיחה עצומה. מייקל קסאמנו, סגן דיקן בבית הספר למנהל העסקים ב-MIT: "לדעתנו, זה לא עניין של אם, אלא מתי החברה הזאת תגיע לשווי שוק של 3 טריליון דולר".

נראה כי מיקרוסופט בהחלט בדרך לשם, כאשר שווי השוק של החברה גדל ב-500 מיליארד דולר ב-5 החודשים האחרונים בלבד. הוא הוסיף: "החברה ממשיכה לעשות את כל המהלכים הנכונים. הם ממשיכים לגדול כי השימוש בענן גדל. הם שולטים במספר עמדות מפתח חזקות מאוד".

תחזיות לעתיד

בעוד שמיקרוסופט יכולה להירגע ולגרוף כסף על ידי מכירת שירותי הענן שלה, החברה ממשיכה לחפש דרכים להתחדש ולהתפתח. באפריל האחרון, מיקרוסופט רכשה את חלוצת הבינה המלאכותית Nuance Communications תמורת 19.7 מיליארד דולר, מהלך שיועיל רבות למאמצי בריאות AI של מיקרוסופט להציע ללקוחותיה.

מיקרוסופט גם צללה לתוך מרחב המטאברס המתהווה באמצעות תוכנת Mesh Teams שלה. הרעיון הוא שקולגות הממוקמים ברחבי העולם ישתתפו בפגישות וירטואליות באמצעות כל דבר, החל מאוזניות AR ו-VR ועד למחשבים הניידים שלהם, ליצור תחושת נוכחות ולגרום להרגשה שכולם נמצאים באותו חדר. במקביל, מיקרוסופט חופרת עמוק יותר בעסקי הגיימינג שלה עם משחקי הענן Xbox Game Pass שלה, פלטפורמה המופעלת על ידי שרתי הענן של מיקרוסופט. השירות לא רק מסמן את מיקרוסופט כמובילה במעבר למשחקי ענן, אלא הוא גם מבטיח שמשתמשים צעירים מזהים ומכירים אותה. זה לא מזיק שהיא גם מספקת ללקוחות ענן פוטנציאליים הוכחה ששרתי הענן של מיקרוסופט חזקים מספיק אפילו ליישומים התובעניים ביותר.

בזכות האופי הפתוח והגמיש של מיקרוסופט, ניתן למצוא את מוצריה כמעט בכל מערכת הפעלה – היא זכתה להרבה רצון טוב בכל תעשיית הטכנולוגיה.

כמובן, אין ערובה שהמסלול הנוכחי של מיקרוסופט יחזיק מעמד. אחרי הכל, הרבה מתחרות מקוות לנגוס מהנתח שלה, בין אם זה כולל את AWS של אמאזון, סלאק, וורקספייס של גוגל, פלייסטיישן של סוני או מתחרות CRM כמו סיילספורס. אולם לעת עתה, חברת התוכנה שפעם הייתה מתחת לרדאר, היא בין החברות החדשניות ביותר בעולם.

מקורות:

יאהו פייננס

אינבסטופדיה

חטיבת המחקר של מורגן סטנלי

מיקרוסופט

לשיחה עם נציג

לשיחה עם נציג