הורדת הדירוג של פיץ' לארה"ב, ההשלכות וחוסן הכלכלה האמריקאית

מאת: אסף קופפר, מחלקתמחקר אינטראקטיב ישראל

דירוג האשראי של ממשלת ארה"ב הורד על ידי סוכנות הדירוג פיץ' מ-AAA ל-AA+. המהלך הבלתי צפוי הזה עורר תגובות שנעו בין זעם לבלבול, כשבכירי ממשל ביידן מצביעים אצבעות על המדיניות של תקופת טראמפ וכלכלנים מפקפקים בתזמון של פיץ'. בואו נעמיק במשמעות הגירעון הזה, הרקע ההיסטורי שלו, ההשפעה הנוכחית שלו על השווקים, תגובות הכלכלנים וחוסנה של כלכלת ארה"ב.

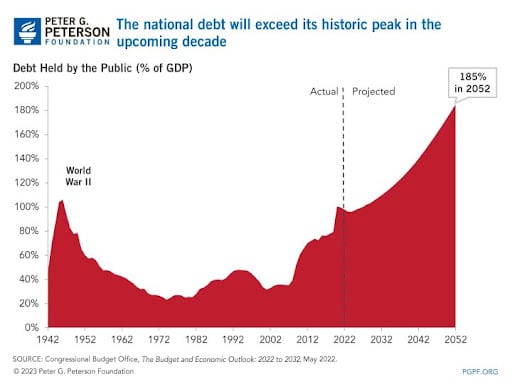

הגירעון של ארה"ב מייצג את החסר בין הכנסות והוצאות הממשלה. זה הצטבר במשך שנים של הוצאות יתר, בעיקר על צבא, רווחה חברתית ושירות החוב הלאומי. החוב הלאומי עומד כיום על למעלה מ-32.6 טריליון דולר, וארה"ב משלמת ריבית של מאות מיליארדי דולרים מדי שנה עליו.

שורשי הגירעון בארה"ב נעוצים בשורה של החלטות פיסקאליות ומוניטריות. בתקופת רייגן הכוללות הפחתת מסים יחד עם הוצאות צבאיות מוגברות שהובילו לגירעונות גבוהים. ממשלות עוקבות הלכו באותה דרך כששני הצדדים עסקו בהוצאות משמעותיות ללא גידול מקביל בהכנסות. חבילות התמריצים האחרונות, רפורמות המס תחת טראמפ והקלות מגפת הקורונה החריפו עוד יותר את הגירעון.

הורדת הדירוג של פיץ' עשויה להגדיל את עלויות הגיוס החוב עבור ממשלת ארה"ב. עם זאת, תגובת השוק הראשונית הייתה מושתקת יחסית, אולי בגלל מעמדו של הדולר האמריקאי והכלכלה הגמישה. הורדת הדירוג של פיץ' מהדהדת הורדה דומה של סטנדרד אנד פור'ס ב-2011. אז, מאבק בתקרת החוב הטעון פוליטית הוביל להורדת דירוג ארה"ב. תגובת השוק הייתה חדה בתחילה, אך ההשפעות ארוכות הטווח היו מינימליות. שיעורי הריבית ירדו, ובסופו של דבר שוק המניות התאושש.

כלכלנים ואנליסטים הביעו הפתעה וספקנות מהחלטתו של פיץ', והצביעו על הביצועים החזקים של כלכלת ארה"ב. חלקם מתחו ביקורת על הורדת הדירוג כ"מוזרה" ו"חסרת בסיס", בעוד שאחרים היו מתוסכלים יותר, והכירו באי ההסכמות החוזרות ונשנות של הממשלה לגבי העלאות תיקרות החוב. למרות הורדת הדירוג, כלכלת ארה"ב נותרה עמידה. שיעורי אבטלה נמוכים, אינפלציה מבוקרת וצמיחה מתמשכת של התמ"ג מאותתים על כלכלה חזקה וחסונה. שרת האוצר האמריקאית, ג'נט ילן, הדגישה את חוסנה של הכלכלה, וקוראה תיגר על החלטתו של פיץ'.

שנים של החלטות מדיניות תרמו לגירעון של ארה"ב, כולל הפחתת מסים ללא הפחתת הוצאות מקבילה והוצאות צבאיות משמעותיות. כדי לצמצם את הגירעון, פתרונות פוטנציאליים כוללים רפורמות פיסקאליות מקיפות, קיצוצים מתחשבים בהוצאות והתאמות מס.

הדו"ח של פיץ' ציין "הידרדרות מתמדת בסטנדרטים של ממשל במהלך 20 השנים האחרונות", וניתן לראות בהורדת הדירוג סימפטום לחוסר תפקוד פוליטי עמוק יותר. אי הסכמה פוליטית רחבה חוזרת ונשנית לגבי העלאת תקרת החוב ואיך להתמודד איתו וההחלטות של הרגע האחרון שחקו ללא ספק את האמון בניהול הפיסקאלי. ממשל ביידן טען שבעיות הממשל שציטט פיץ' היו בעיקר תוצאה של פעולות בתקופת הנשיאות של טראמפ. עם זאת, פיץ' שמר על הדירוג על AAA במהלך כהונתו של טראמפ.

היציבות היחסית של הדולר לאחר הורדת הדירוג מדברת גם על הקשר בין השוקים הפיננסים העולמיים. משקיעים ועסקים רבים עדיין רואים בדולר את המטבע האולטימטיבי למקלט בטוח, אפילו לנוכח דירוג האשראי של אמריקה עצמה המוטל בספק. אחד מגלגלי השיניים החיוניים בחוסנה של הכלכלה האמריקאית הוא החוזק וכושר ההסתגלות של הצרכנים והעסקים שלה. חדשנות, כושר הסתגלות והוצאות צרכניות חזקות אפשרו לכלכלת ארה"ב להתמודד עם סערות מרובות.

היבט אחר שרבים שמתעלם ממנו לעתים קרובות הוא הסכום העצום שארה"ב משלמת בריבית על החוב שלה. העלייה בנטל הריבית על החוב הלאומי היא אחת הדאגות הדוחקות לכלכלת ארה"ב. נכון לשנת 2023, תשלומי הריבית על החוב הפדרלי עומדים ברמה מדהימה, וצורכים חלק ניכר מהתקציב הפדרלי. זה כסף שאפשר היה להוציא אחרת על תשתיות, חינוך או בריאות. נכון לעכשיו, ארה"ב משלמת ריבית של יותר מ-660 מיליארד דולר ב-2023 וצפויה לעלות ל-745 מיליארד דולר ב-2024 וכך הלאה, נתונים שעלולים עוד לעלות אם הריבית תעלה ,כאשר כרגע הצפי הוא ל-10.6 טריליון דולר בריבית בעשור הקרוב.

משרד התקציבים של הקונגרס (CBO) הזהיר שוב ושוב מפני ההשלכות הפוטנציאליות לטווח הארוך של תשלומי הריבית העולים. העלייה בנטל הריבית נובעת מכמה גורמים:

קרן החוב הגדלה: ככל שהסכום הכולל של החוב הלאומי גדל, כך גם הריבית על החוב הזה גדלה.

שיעורי ריבית: למרות שהם נמוכים מבחינה היסטורית, אפילו לעלייה קלה בריבית יכולה להיות השפעה משמעותית על תשלומי הריבית. לנטל הריבית העולה יש אפקט דומינו על כלכלת ארה"ב:

אפקט הצפיפות: תשלומי ריבית גבוהים יותר יכולים להגביל את יכולתה של הממשלה להשקיע בתחומים קריטיים כמו תשתיות, חינוך ושירותי בריאות.

הגבלת הגמישות הפיסקלית: נטל ריבית הולך וגובר מגביל את יכולתה של הממשלה להגיב לאתגרים ומשברים כלכליים בלתי צפויים.

השפעה פוטנציאלית על השווקים הפיננסיים: חששות קיימות ארוכי טווח עשויים להשפיע על אמון המשקיעים ועל האטרקטיביות של אג"ח ארה"ב.

טיפול בגירעון של ארה"ב דורש גישה זהירה, דו-מפלגתית, המכירה במורכבות ובקשרים ההדדיים של המדיניות הפיסקלית המודרנית. ניתן לנקוט במספר צעדים:

תוכניות זכאות רפורמות: רפורמות זהירות של תוכניות זכאות כמו ביטוח לאומי ומדיקייר יכולות לעזור לשלוט בהוצאות לטווח ארוך.

מדיניות מס מאוזנת: בדיקה מחודשת של מדיניות המס מתוך כוונה להוגנות ויצירת הכנסות עשויה לטפל בכמה נושאי הכנסה בסיסיים.

השקיעו בצמיחה: השקעות חכמות בתשתיות, חינוך וטכנולוגיה עשויות לתדלק צמיחה כלכלית ארוכת טווח, ובכך להגדיל את ההכנסות.

הבנת התמונה המלאה של ההורדה האחרונה דורשת מבט לעבר. בשנת 2011, ארה"ב הורדה בדירוג על ידי סוכנות הדירוג Standard & Poor's בעקבות מאבק בתקרת החוב. באופן מפתיע, הורדת הדירוג של 2011 לא הובילה לעלייה בעלויות האשראי. במקום זאת, היא הביאה לירידה בריבית, אולי בגלל משקיעים שחיפשו את הבטיחות היחסית של משרדי האוצר האמריקאיים. הדולר האמריקני נשאר חזק, ושוקי המניות התאוששו לאחר סערה ראשונית.

תגובת הכלכלנים להורדת הדירוג האחרונה הייתה מעורבת, כאשר חלקם מבולבלים מהעיתוי ואחרים ממעיטים בהשפעותיו הסבירות על שוקי החוב של משרד האוצר. נראה שהקונצנזוס הוא שבעוד שההורדה משקפת דאגות אמיתיות לגבי ממשל וניהול פיסקאלי, ההשפעה הפיננסית המיידית שלו עשויה להיות נמוכה.

לא ניתן להפריד את גודל הגירעון האמריקני מהחלטות מדיניות היסטוריות שהובילו להוצאות יתר. גורמים מרכזיים כוללים הוצאות צבאיות: תקציב ההגנה של ארה"ב נותר משמעותי, וצורך חלק ניכר מהתקציב הפדרלי. קיצוץ מס: הפחתות מס שונות הפחיתו את ההכנסות הפדרליות ללא הפחתות מקבילות בהוצאות.

עלויות שירותי בריאות וביטוח לאומי: עלויות הבריאות והזדקנות האוכלוסייה הפעילו לחץ על תוכניות זכאות.

חבילות גירוי כלכלי: הכרחיות כדי להניע את הכלכלה לפעמים, כמו במקרה של מגיפת הקורונה, חבילות אלו תרמו לחוב לטווח הקצר.גורמים אלה יוצרים יחד תמונה מגוונת של הגירעון בארה"ב, שבו גם הפחתת ההכנסות וגם העלאת ההוצאות שיחקו חלק.

למרות הורדת הדירוג והאתגרים שהובילו אליה, חוסנה של כלכלת ארה"ב מצוין היטב. עם שיעור אבטלה קרוב לשפל היסטורי וצמיחה ניכרת בתוצר הלאומי מה שאומר שהיסודות נשארים חזקים. אמנם ההורדה היא אירוע משמעותי, אבל היא גם הזדמנות להרהור ולפעולה. על ידי בחינת הסיבות הבסיסיות, הכרה בחוסנה של כלכלת ארה"ב והתחייבות לפתרונות נבונים וארוכי טווח, אמריקה יכולה להפוך את רגע האתגר הזה להזדמנות לרפורמה ולהתחדשות.

הזרקור מופנה כעת אל המנהיגים, קובעי המדיניות והכלכלנים שחייבים לנווט את הרגע הסוער הזה בחוכמה, אומץ וחזון. כפי שההיסטוריה הוכיחה, ההצלחה הכלכלית של אמריקה מעולם לא הייתה נתונה אלא תוצאה של בחירות מכוונות, עבודה קשה ושיתוף פעול. עם ניהול זהיר ושיתוף פעולה דו-מפלגתי, ארה"ב יכולה להשתמש בהורדה זו כזרז כדי לטפל בבעיות הבסיסיות ולהכין את הבמה לעתיד חזק ובר קיימא.

ארה"ב התמודדה עם אתגרים פיסקאליים בעבר ולעתים קרובות הפגינה חוסן באמצעות החלטות מדיניות נכונות. הפריחה הכלכלית של סוף שנות ה-90, הניזונה בחלקה מאחריות פיסקלית והשקעות ממוקדות, משמשת דוגמה רלוונטית. בכלכלה הגלובלית, לגירעון ולמדיניות הפיסקלית של ארה"ב יש השלכות מעבר לחופי אמריקה. מעמדו של הדולר האמריקאי כמטבע הרזרבה העולמי והתלות ההדדית של השווקים הפיננסיים העולמיים הופכים את הגירעון של ארה"ב לדאגה עולמית. שינויים במדיניות המוניטרית של ארה"ב יכולים להשפיע על זרימת ההון אל השווקים המתעוררים וממנו, ולהשפיע על היציבות הכלכלית שלהם וגם כל סיכון שקשור למצב החוב הלאומי של ארה"ב יכול להוביל לתנודתיות בשוקי המט"ח.

קריאת אזהרה והזדמנות לשינוי מסלול

הורדת הדירוג של פיץ', על אף היותה בלתי צפויה ושנויה במחלוקת, מדגישה את החששות לגבי הניהול הפיסקאלי של ממשל בארה"ב. למרות שתגובת השוק המיידית הייתה מאופקת, ארה"ב נמצאת בצומת קריטי, כאשר החלטות שיתקבלו היום עשויות להשפיע על מצבה הפיננסי של המדינה לדורות הבאים. הורדת הדירוג משמשת כתזכורת לחשיבות הממשל, הפשרה וראיית הנולד בניהול אחת הכלכלות המורכבות והחיוניות ביותר בעולם. ארה"ב התמודדה עם אתגרים בעבר, והחוסן שלה אינו מוטל בספק. מה שנותר לראות הוא האם מנהיגים נוכחיים ועתידיים יכולים להתוות דרך המכבדת את החוסן הזה תוך ניתוב המדינה לעבר עתיד בר-קיימא ומשגשג יותר. אם יטופל בחוכמה, הורדת הדירוג עלולה להפוך להזדמנות, זרז לרפורמות שיחזקו את היסודות הפיסקאליים של האומה ויבטיחו את המשך החוזק והדינמיות של הכלכלה האמריקאית.

מקורות:

יאהו פיינס

פייננשל טיימס

פוקס ביזנס

לשיחה עם נציג

לשיחה עם נציג