הנהירה לנדל"ן האמריקאי

מאת: עידן סימן טוב, בית השקעות אינטראקטיב ישראל

שוק הנדל"ן האמריקאי רשם את אחת העליות הגדולות בתולדותיו – זינוק של מעל 150% במחירי הנדל"ן בעשור האחרון, כאשר רק בשנתיים האחרונות מחירי הנדל"ן זינקו בכ-30%. עליית הריביות בארץ, בארה"ב ובעולם לרוב מקררים את מחירי הנדל"ן, אך שוק הדיור כיום אינו דומה לשום דבר אחר בעבר. שיא של היצע נמוך, שנים של הלוואות שמרניות וגורמים אחרים מצביעים על כך שמחירי הדירות צפויים להגיע לנקודת רתיחה.

שוק הדיור בארה"ב נראה לוהט על סמך כמעט כל אינדיקטור כאשר זהו שוק שצבר מיליארדי דולרים בהשקעות אלטרנטיביות והשקעות הוניות, בין היתר מישראל. מחירי הבתים צמודי קרקע, ומחירי נכסי דיור אחרים, הגיעו לשיאים חדשים, היצע הבתים הקיימים למכירה הוא המצומצם ביותר מזה עשורים, והמחיר הסביר לדיור נמצא בנקודה הגבוהה ביותר מאז משבר הסאבפריים ב-2008 שהתפוצץ בגלל ההרצה בענף המשכנתאות. שוק השכירות אינו טוב יותר, עם שיעורי התפוסה בשיא כל הזמנים ושכר הדירה במגמת עלייה שמשתרכת אחרי עליית מחירי הנדל"ן.

עם עליית ריבית המשכנתאות, רוכשי דירות ומשקיעים תוהים מה יקרה עבור מחירי הדיור.

החדשות הטובות – לשוק הזה יש מאפיינים ייחודיים רבים, בין היתר היצע מוגבל, הון עצמי משמעותי של הבתים וניהול כספים טוב יותר מבעבר, שמצביעים על כך שהוא לא ילך באותו מסלול כמו תנופת הדיור הגדולה והמשבר בעקבותיה של משבר דוט קום סאבפריים ב-2008. למרות שהתחזקות מחירי הדירות צפויה להאט, הדינמיקה הזו כנראה תוביל להתנגשות בין ביקוש להיצע בנדל"ן עד למציאת איזון בשיווי במשקל במחירי הנדל"ן.

החדשות הלא כל כך טובות – עליית ריבית המשכנתא עלולה לסחוט את ההיצע עוד יותר, ולהחריף את פערי המחירים. לפי כלכלנים רבים, התכונה המאחדת של הענף היא שפשוט אין מספיק היצע. עם מחזור העלאות ריבית חדש של הפד', שיעורי תפוסת השכירות בשיא כל הזמנים והיצע למגורים למכירה בשפל של כל הזמנים, כלכלנים רבים חושבים שזה יפעיל לחץ מתמשך על העלאת שכר הדירה.

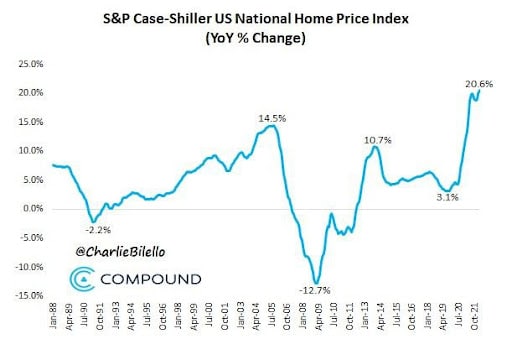

או 20.6% בשנה לפי מדד שילר

אספקה הדוקה יותר, מחירים גבוהים יותר

לא עובר זמן רב עד שהריבית העולה תטביע את חותמה על שוקי הדיור. היסטורית, עליית הריבית משפיעה על היקף מכירות הדירות, אך בפיגור קל. הנפח מטפס בתחילה במהלך ששת החודשים הראשונים של העלאות הריבית ולאחר מכן יורד ב-12 החודשים שלאחר מכן, כאשר שיעורי המשכנתא הגבוהים יותר מייקרים את עלות המשכנתא על בעלות הדירה. ירידה בנפח המכירות היא לעתים קרובות מבשר לירידת מחירים, אך לא תמיד.

כאן נכנסת ההיצע. כרגע, המלאי נמוך מבחינה היסטורית, והעלייה המהירה בריביות המשכנתאות במהלך החודשים האחרונים אמורה לשמור על מלאי קטן יחסית מכיוון שלבעלי הבתים הנוכחיים יש יותר תמריץ להישאר נעולים בתעריפים הנמוכים שלהם. לכן, בעוד שגידול מחירי הדירות צפוי להאט, ישנה סבירות שהיא עדיין יכולה להישאר חיובית. כלכלנים רבים חושבים שצמיחת מחירי הדירות משנה לשנה תאט במהלך השנה מ-16.7% בשנה לכ-5% עד סוף 2022, לפי ממוצע הערכותיהם. עם זאת, ישנה הערכה עדכנית שמחירי הנדל"ן ב-2023 צפויים למעשה לרדת בכ-4%.

בינתיים, עלייה משמעותית בריביות המשכנתא עלולה לדחוף בתחילה את היצע הבתים למכירה עוד יותר. הסיבה לכך היא שכאשר התעריפים עולים, המוכרים הפוטנציאליים אינם ששים יותר "להתחרות", ותוך כדי כך משחררים את המשכנתאות הנמוכות בריבית הקבועה שלהם. יתרה מכך, הבעלים כיום במצב כלכלי טוב יותר ממשברי הדיור הקודמים. יש להם פחות חובות, יותר הון עצמי, רגולציה טובה יותר ותשלומי משכנתא ניתנים לניהול.

לפי אנליסטים רבים חוזקה של חיתום משכנתאות בעשור האחרון הביאה לרקע של בעלי בתים בעלי אשראי בריא, ולדעתם הם לא ייאלצו למכור בתים בהצעות נמוכות. במילים אחרות, קונים מהצד לא צריכים להניח ששיעורי משכנתא גבוהים יותר יביאו לשוק גל נרחב של נכסים במצוקה ומעוקלים.

מעגל הקסמים

בעקבות משבר הסאבפריים ב-2008, בניית בתים חדשים כמעט נעצרה. למרות ששוק הדיור השתפר בהתמדה, הוא עדיין רחוק משיאו בסוף 2006 ולא מספיק כדי לעמוד בביקוש המתמשך של הרוכשים הצעירים כיום.

לאחרונה, יחידות דיור חדשות בבנייה וההיתרים גדלו באופן משמעותי, אך שוק הדיור עדיין מפגר, ובעיות של סגרי קורונה חוזרים ונשנים, מחסור בכוח אדם ובעיות שרשרת האספקה סיבכו את העניינים. בעוד היתרי יחידות דיור והתחלות בנייה חדשות עלו ב-13.5% בשנה האחרונה וב-24.6% מתחילת המגיפה, הם לא הגיעו לקצב הנדרש ביחס לעודף הביקוש שנוצר מכיוון שהשיבושים בשרשרת האספקה מתארכים, ומובילים לעיכובים רבים בסיום פרוייקטי נדל"ן. גם אם הקצב יתגבר, היצע דיור חדש לא בהכרח יפתור את המחסור הרב שנוצר.

למרבה הצער, שוק השכירות מציע קורלציה משתרכת אחר מחירי הדיור. דמי השכירות האפקטיביים עבור דירות עלו ב-16.7% בשנה האחרונה ומעל 34% בשנתיים האחרונות. מחירי השכירות העולים שוחקים את יכולתם של משקי הבית לחסוך תמורת תשלום מקדמה, מעודדים את תופעת רכישת בתים במשכנתא בעתיד וממשיכים ללחוץ על דמי השכירות.

ריצ'רד היל, אנליסט בכיר בתחום מחקר המניות והנדל"ן המסחרי בארה"ב: "אנו מודאגים שהמצב הייחודי של שוק הדיור, במיוחד ביחס לשיעורי תפוסת השכירות הקרובים לשיאים של כל הזמנים והיצע למגורים בכלל שנמצא בשפל כל הזמנים, עלול להכניס את שוק הנדל"ן למעגל קסמים".

בועת נדל"ן 2.0?

כאשר בועת הדיור בארה"ב התפוצצה לפני יותר מעשור, היא הורידה את הכלכלה העולמית על ברכיה. התברר שתנופת הדיור הרב-שנתית עד תחילת שנות ה-2000 התבססה על חוסר זהירות ואכיפה מכלל הגורמים. רוכשי דירות, שנבעו מחשש להחמיץ עליות מחירי הדירות, מתחו את עצמם הרבה מעבר ליכולתם הכלכלית ומינפו ללא חשבון, וכמובן מלווים קנאים בבנקים ובחברות ביטוח נתנו משכנתאות (או יותר נכון, משכנתאות סאב-פריים) לאנשים שמבחינה פיננסית לא היו מתאימים. כאשר האשראי נכנס, הוא עזר להניע את תנופת הדיור. עם זאת, כאשר שוק הדיור תיקן והריביות עלו, ההלוואות הרעות הללו יצרו משבר עיקול שדחף רבות מהחברות הפיננסיות הגדולות במדינה, כמו בנק אוף אמריקה וסיטיגרופ, אל הסף, ואף לפשיטת רגל של אחד הבנקים הגדולים בעולם בזמנו, ליהמן ברדרס.

כיום שוק הדיור האמריקאי שוב עובר תנופת דיור היסטורית. במהלך השנתיים האחרונות, מחירי הדירות בארה"ב עלו ב-34.4% – כולל זינוק של 20.6% לפי מדד שילר בשנה האחרונה. העלייה הזאת גדולה יותר מפי 4 מהממוצע השנתי ההיסטורי (4.6%) שפורסם מאז 1987. היא גם הרבה מעל זינוק המחירים הגדול ביותר של 12 חודשים (14.7%) שפורסם בשנים שקדמו למשבר הפיננסי של 2008.

תנופת הדיור המתמשכת שלנו גרמה ליותר כלכלנים להרהר במילה המפחידה ביותר בתחום הנדל"ן: "בועה".

אנליסטים בבנק הפדרלי של דאלאס (הפד' של דאלאס) פרסמו מאמר מדאיג שכותרתו "ניטור שוק בזמן אמת מוצא סימנים להתבשלות בועת הדיור בארה"ב". האנליסטים גילו שמחירי הבתים נעשים מנותקים מהיסודות הכלכליים (כלומר, הכנסות משקי הבית). עם זאת, אם אכן יתרחש תיקון דיור, חוקרי הפד' של דאלאס לא חושבים שזה יגרום לבעיות מאקרו-כלכליות כמו שראינו מהבועה האחרונה ב-2008. בניגוד למקרה האחרון, הם כותבים: "מאזני משקי הבית כיום נראים במצב טוב יותר, ונראה כי נטילת הלוואות מופרזת אינה מזינה את הפריחה בשוק הדיור".

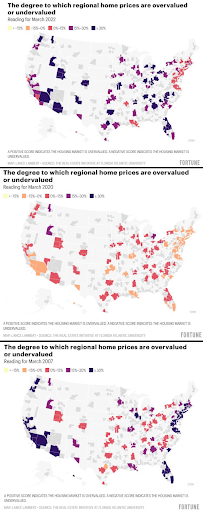

עם זאת, כמה שווקי דיור אזוריים עשויים להיות בבועות דיור מלאות. לכל הפחות, שווקים רבים מתומחרים בצורה מופקעת בהשוואה לממוצע ההיסטורי שלהם. זה מה שנמצא אחרי ניתוח של חטיבת הנדל"ן של אוניברסיטת פלורידה אטלנטיק. מדי חודש, אנליסטים באוניברסיטה מחשבים עד כמה מחירי הדירות יקרים או זולים ב-100 שווקי הדיור הגדולים בארה"ב.

בסיכום המאמר הדיור שפורסם ע"י האנליסטים באוניברסיטת פלורידה אטלנטיק: "ציון חיובי מייצג פרמיה, מה שמרמז שהנכס הממוצע באזור נמכר מעל למחיר הריאלי ההיסטורי שלו. ציון שלילי מייצג הנחה, מה שמרמז שהנכס הממוצע באזור נמכר מתחת למחיר הריאלי ההיסטורי שלו".

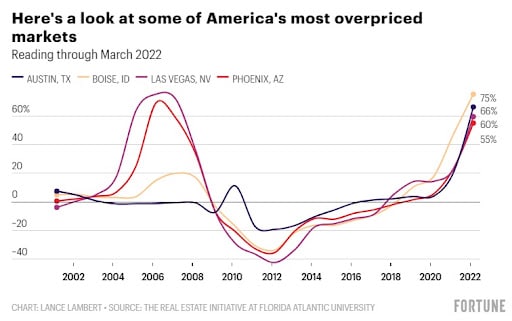

במחקר האחרון שבוצע במרץ 2022, אנליסטים מאוניברסיטת פלורידה אטלנטיק מצאו שכל אחד מ-100 שווקי הדיור הגדולים באמריקה יקרים מדי ביחס למה שהיסודות הכלכליים בשוק תומכים. 44 שווקים מתוכם מתומחרים במחיר מופקע של לפחות 30%, ואף 13 מתוכם במחיר מופקע של לפחות 50%.

השווקים היקרים ביותר הם בויס (75%), אוסטין (66%) אוגדן (63%), יוטה (63%), לאס וגאס (60%) ואטלנטה (60%). המקומות הללו ראו בכולם הגירה חיובית עוצמתית של תושבים חדשים בתוך בום "העבודה מהבית" של הקורונה. זה, בין היתר, מסביר מדוע מחירי הדירות שם זינקו הרבה מעל למה שההכנסה המקומית יכולה להרשות לעצמה.

זה גם מעלה את השאלה: אם אכן יגיע מיתון ב-2023 ולמעסיקים יהיה סוף סוף הכוח הכלכלי לאלץ את העובדים לחזור למשרד, האם שווקי הדיור הללו יהיו בסיכון גבוה יותר לתיקון מחירי הדירות?

כדי למצוא את שוקי הדיור המתומחרים בצורה הוגנת ביותר ביחס להכנסה של משק הבית, פשוט צריך לחפש את המקומות שראו יציאות עובדים במהלך המגיפה. לדוגמא: מרכז העיר של ניו יורק וסן פרנסיסקו מתומחרות ביתר של 3% ו-13% בלבד, בהתאמה.

![]()

תמחור לא שיוויוני

מארק זנדי, כלכלן ראשי ב-Moody's Analytics, פרסם מאמר שבו הוא לא צופה פגיעה בדיור במהלך השנה הקרובה. עם זאת, הוא אומר ששווקי דיור "מוערכים מדי" עלולים לראות את מחירי הדירות יורדים ב-5% עד 10% במהלך 12 החודשים הקרובים, בעוד שצמיחה במחירי הדירות הלאומית תעמוד על אפס.

הסיבה לכך, לטענתו, היא הזעזוע הכלכלי שיגרם עקב עליית ריבית המשכנתאות השנה סופסוף תרסן את קצב הגידול במחירי הדירות. ניתן כבר לראות סימנים להתקררות בשוק הדיור לפי סך העסקאות של מכירות בתים קיימים שפורסמו מתחת לצפי.

בעוד שחטיבת המחקר של מודי'ס, Moody's Analytics, מגלה ש-96% משווקי הדיור בארה"ב מוערכים יתר על המידה, אין מסקנה גורפת כי מדובר בבועת דיור. כדי שזו תהיה בועת דיור, היא תצטרך גם הערכת יתר של מחירי הדירות וגם ספקולציות בשוק. שלא כמו בשוק הדיור של שנות ה-2000 המונע על ידי טרפת FOMO (להיכנס בתחום שמזנק מחשש לפספס אותו), הכלכלן הראשי של חטיבת המחקר של מודי'ס, מארק זנדי, טוען שהוא לא חושב שהספקולציות אחראיות לעליות המחירים האגרסיביות בשוק הנדל"ן.

מה שבולט בתנופת הדיור המתמשכת הוא צליפת השוט. רק לפני שנתיים, שוק הדיור היה במחיר סביר ביחס להכנסות (ראו תרשים למעלה). במרץ 2020, רק 9 שווקי דיור תומחרו ביוקר של מעל 10%, לפי החישוב של אוניברסיטת פלורידה אטלנטיק. אז, המחוז ספוקיין במדינת וושינגטון (תמחור יתר ב-26%) היה שוק הדיור במחיר המופקע ביותר. נכון למרץ 2022, ספוקיין מתומחרת כעת ביוקר של 55%, מה שאפילו לא שם אותה בחמישייה הראשונה, בעוד ש-90 מתוך 100 השווקים הגדולים במדינה מתומחרים ביוקר של 10% ויותר.

במבט ראשון, אפשר להניח שהמיתון הכלכלי קצר הטווח של הקורונה גררה את המספרים של מרץ 2020 למטה. אממה, זה לא קרה. יחסי המחירים שנחקרו על ידי חוקרים מאוניברסיטת פלורידה אטלנטיק היו למעשה זהים בינואר 2020 לאלו במרץ 2020. במילים פשוטות: מרץ 2020 הוא נקודת התייחסות טובה.

ההבדל בין מרץ 2020 למרץ 2022 מראה עד כמה שוק הדיור זינק היסטורית במהלך התפרצות הקורונה. תוך שנתיים, שוק הנדל"ן האמריקאי הפך משוק דיור רגיל לשוק במחיר מופקע היסטורית.

כדי למצוא שוק דיור שדומה מאוד לשוק הנוכחי, נצטרך לחזור אחורה לשנים שהובילו להתרסקות הדיור ב-2008. עוד במרץ 2007, 99 מתוך 100 שוקי הדיור הגדולים במדינה היו במחיר מופקע; 40 שווקים היו במחיר מופקע ב-30% לפחות, ו-19 ב-50% לפחות. בעוד המספרים בשורה העליונה במרץ 2022 ומרץ 2007 דומים להחריד, יש הבדל אחד בולט. בשנת 2007, רבים משווקי הדיור היקרים ביותר במדינה היו בקליפורניה, ניו יורק ופלורידה. הפעם, בפלורידה יש ריכוז כבד של שווקים במחיר מופקע, אבל קליפורניה וניו יורק (ששתיהן ראו עלייה בהגירה שלילית החוצה במהלך המגיפה) מדורגות הרבה יותר נמוך, כך גם בלוס אנג'לס. במרץ 2007 המחיר היה מופקע ב-62%. נכון למרץ 2022, לוס אנג'לס מתומחרת יתר ב-10%.

בועת הדיור האחרונה הייתה הכל חוץ משוויונית. כששוק הדיור התרסק במהלך 2008, שווקים במחיר מופקע כמו פניקס ולאס וגאס התרסקו לחלוטין. לא רק מחירי הדירות באותם שווקים פרחו, כך גם הבנייה החדשה. אבל כשהשוק צנח, פיניקס ולאס וגאס הפכו לעודף אספקה חלקות חדשות נרחבות. עודף ההיצע הזה הניע את מחירי הבתים מהר יותר, והחמיר עוד יותר את משבר העיקול בשווקים האלה.

גם הפעם, פניקס ולאס וגאס הן שוב בין שווקי הדיור המתומחרים יתר ביותר. במרץ 2007, פיניקס ולאס וגאס תומחרו יתר ב-59% ו-72%, בהתאמה. במחקר האחרון של אוניברסיטת פלורידה אטלנטיק, שני השווקים הללו קרובים לשיאים הקודמים שלהם. נכון למרץ 2022, פניקס מתומחרת יתר ב-55% בעוד שלאס וגאס מתומחרת יתר ב-60%. גרוע מכך, פניקס שוב בין המובילות בארה"ב לבנייה חדשה. אם אכן יגיע תיקון דיור, פניקס עלולה להגיע במהירות לעודף היצע.

שוק הנדל"ן האמריקאי רשם את אחת העליות הגדולות בתולדותיו בעשור האחרון. שוק הנדל"ן ידע נפילות נפילות חדות ומיתונים, הוא ידע עליות גבוהות, וכיום נמצא בצומת דרכים. שוק הנדל"ן ידע עלייה חריגה של מעל 30% בשנתיים האחרונות ואף מעל 150% בעשור האחרון. תעשיית הנדל"ן מאופיינת בשילוב של חוסר היצע ועודף ביקוש שהובילו לעליות חסרות תקדים, אך גם לחשש רב שנוצרה בועה שעלולה להתפוצץ, ובכך להוביל למשבר סאבפריים 2 ולמיתון נוסף. עם זאת, החשש כיום הינו מהותית פחות עקב מגמת נרחבת יותר של ניהול כלכלי נכון בקרב משקי הבית.

על אף שהנדל"ן האמריקאי רשם זינוק חסר תקדים בעשור האחרון, תמונת המצב אינה שיוויונית, ולמעשה מגוונת. ישנן ערים שמחירי הנדל"ן זינקו במעל 200% בעשור האחרון וישנן ערים שמחירי הנדל"ן עלו בפחות מ-70% בעשור האחרון. הנדל"ן מושפע מהיצע ומביקוש, ובמיוחד מהגירה שלילית או חיובית אשר בעלת השפעה רבה על הענף. כאשר מחשבים את השווי הריאלי של הנדל"ן ביחס להכנסות משקי הבית, מקבלים תמונה מגוונת בקרב הערים בארה"ב. שוק הנדל"ן בכללותו הגיע לנקודת רתיחה כאשר ישנן ערים רבות שיוקר הנדל"ן הגיע לרמה הגבוהה ביותר מאז משבר הסאבפריים ב-2008.

מקורות:

- מורגן סטנלי

- יאהו פייננס

- צ'רלי ביללו

- פורצ'ן

- מודי'ס אנליטיקס

- YCharts

- The Mortgage Reports

לשיחה עם נציג

לשיחה עם נציג