השקעות ערך מול השקעות צמיחה

מאת: עידן סימן טוב, בית השקעות אינטראקטיב ישראל

לעיתים קרובות יש מספר תחומים שבהם מתרכזים הדיונים העיקריים בשוק המניות כמו למשל: השקעה מחזורית מול דפנסיבית, השקעה אקטיבית מול פאסיבית, חברות קטנות לעומת חברות גדולות, ארה"ב לעומת שאר השווקים, שווקים מפותחים לעומת שווקים מתעוררים; כאשר אחד הדיונים הוותיקים ביותר הוא של צמיחה מול ערך.

אסטרטגיית ההשקעות בצמיחה מתמקדת בזיהוי חברות שיכולות להגדיל משמעותית את הכנסותיהן ורווחיהן בהשוואה למתחרותיהן. לכן, למניות צמיחה יש פוטנציאל להשיג תשואה עודפת במיוחד על פני מדד השוק, אך כמובן בסיכון גבוה יותר. עם זאת, שוקי הון ידועים במחזוריות; ישנם תקופות שהשקעה בחברות צמיחה הניבה תשואה עודפת והיו תקופות שהשקעה בחברות ערך הניבה תשואה עודפת.

מצד שני, השקעת ערך היא גישת השקעה איטית ויציבה יותר. השקעת ערך מתמקדת בזיהוי והשקעה בחברות שמחירי המניות שלהן נמוכים או קרובים לערכן הפנימי (הון עצמי). אסטרטגיה זו מתמקדת בביצוע השקעות במניות מבוססות המתומחרות בחסר שיכולות להניב תשואות גבוהות כאשר מחירי המניות מתקרבים לערך הפנימי שלהן.

ההבדלים בין צמיחה לערך

אסטרטגיית השקעה בצמיחה מזהה חברות שהרווח למניה (EPS) או הרווח לפני מס הכנסה ופחת (EBITDA) צומחים גבוה יותר מעמיתיהן בענף. ההנחה הקריטית היא שהביצועים הגבוהים מהממוצע של מניות הצמיחה יימשכו גם בעתיד. חברות המציגות ביצועים גבוהים כאלה עשויות להיות חדשות או שייכות למגזר צומח שיכול להפוך למוביל בתעשייה בעתיד.

הסיכון העיקרי בהשקעה במניות צמיחה הוא התנודתיות הפוטנציאלית בביצועי המניות, במיוחד בטווח הקצר. יתרה מכך, במקרים רבים מניות צמיחה עשויות להיות חברות שהונפקו לאחרונה בשוק כאשר הן ללא נתונים פונדמנטליים התומכים בהנחת היסוד של צמיחה עתידית. עם זאת, אירועים שונים יכולים לשחק תפקיד חיוני בצמיחת החברה. לדוגמה, צמיחת מניות עשויה להיות מונעת על ידי רכישות שבוצעו על ידי חברה או גורמים חיצוניים המספקים רוח גב למגזר ומקדמים צמיחה.

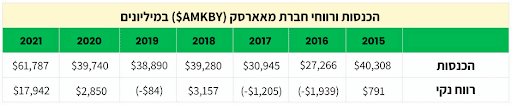

דוגמא לחברת ערך כזאת היא חברת מאארסק (AMKBY$). חברת ספנות דנית אשר נחשבת חברת התובלה הימית ה-2 בגודלה בעולם. במהלך השנים 2016-2017 חברת הספנות הייתה הפסדית עקב ירידה דרסטית במחירי התובלה הימית, אך ב-2018 כיסתה את כל ההפסדים, וב-3 השנים הלאה הרוויחה מעל 20 מיליארד דולר. שנת 2021 הייתה רווחית במיוחד עקב זינוק של מעל פי 6 במחירי התובלה עקב משבר שרשרת האספקה.

אסטרטגיית השקעת ערך נוקטת בגישה שונה מאוד בבחירת השקעות. במקום להתמקד בחברות שמפרסמות מספרים שוברי שיא, משקיעי ערך בוחרים מניות של חברות מבוססות השייכות למגזרים ותיקים ובעלי הכנסות צפויות יותר.

השקעת ערך כוללת ציד אחר מציאות על ידי זיהוי מניות שמתומחרות בהנחה משמעותית בהשוואה לערך הפנימי של המניה. אז בעוד שהשקעת ערך מתמקדת במחיר הנוכחי של מניה לצורך ביצוע הבחירה, אסטרטגיית הצמיחה מתמקדת יותר בחיזוי הכיוון העתידי של החברה.

שיקולי הערכת שווי בהשקעות צמיחה לעומת השקעות ערך

משקיע ערך צריך לשקול את הערך הפנימי בעת בחירת המניה. אחת מטכניקות הערכת המניות הנפוצות ביותר שבהן משתמשים משקיעי ערך היא יחס מחיר המניה לרווח, או בקצרה מכפיל רווח (P/E).

מכפיל רווח יכול לעזור למשקיעים לקבוע את ההשקעה הנדרשת עבור כל דולר של רווח שהחברה מרוויחה. כעת, למניות צמיחה יש לרוב רווחים נמוכים כאשר הם נבחרים להשקעה, אך ישנה ציפייה לרווחים עתידיים גבוהים יותר. לכן, מכפיל הרווח של מניות צמיחה נוטה להיות גבוה יותר ממכפיל הרווח של מניות הערך.

עם זאת, מכפיל רווח אינו המדד היחיד המשמש להערכת שווי מניות. הטבלה שלהלן מציגה מדדי הערכה נפוצים אחרים וכיצד מדדים אלה נבדלים בין אסטרטגיות צמיחה והשקעות ערך:

למניות צמיחה יש בדרך כלל מכפיל מחיר גבוה יותר ממניות ערך בהקשר לרווח, להון העצמי או לשולי תזרים המזומנים. מצד שני, חברות ערך מציעות בדרך כלל תשלומי דיבידנד ותשואות דיבידנד גבוהות ותדירות יותר ממניות צמיחה. אז, מניות צמיחה לרוב יקרות יותר ויכולות להיות להן מכפילי רווח ומכפילי הון גבוהים משמעותית כתוצאה מתמחור פוטנציאל הצמיחה העתידי של המניה. זאת יכולה להתברר כהשקעה רווחית מאוד, כמו במקרה של אפל (AAPL).

בדצמבר 2007, מניית אפל הייתה שווה $6, והיה לה מכפיל רווח גבוה באופן משמעותי של 40 בהשוואה לממוצע בענף של 18. למרות שזה היה גורם למניה להיראות יקרה למשקיע ערך, משקיע בצמיחה היה מתמקד על הכיוון העתידי של החברה והמוצר המהפכני שלה – האייפון. מאז, ביצועי החברה היו מדהימים, ומשקיע שקנה את מניות אפל בדצמבר 2007 השיג תשואה שנתית של 25% על ההשקעה במהלך 14 השנים האחרונות. כך עובדת השקעת צמיחה – מניה שנראה שהיא יקרה כעת, אך עשויה להתברר כמציאה אם החברה תצמח בהצלחה בעתיד.

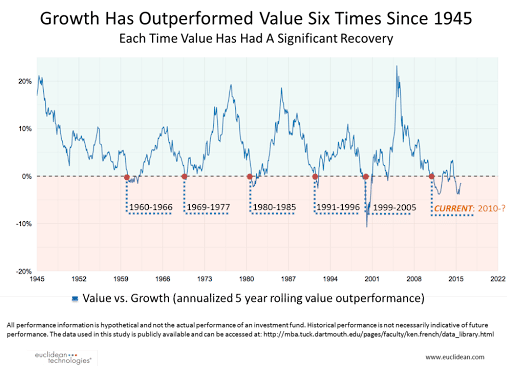

השוואת ביצועים – צמיחה מול ערך

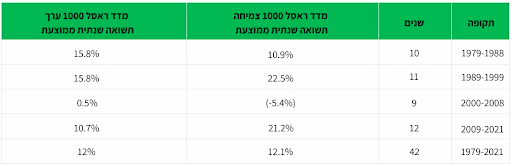

הביצועים של מניות צמיחה ומניות ערך נידונו רבות על ידי משקיעים ואנליסטים המעדיפים אחת מאסטרטגיות ההשקעה הללו. עם זאת, הביצועים של מניות ערך ומניות צמיחה הם למעשה מחזוריים. ביצועים גבוהים יותר תקופתיים של כל סוג של מניות ניתן לראות בבירור אם משווים את התשואות השנתיות של מדד הצמיחה של ראסל 1000 ומדד הערך של ראסל 1000 על פני תקופות זמן שונות:

במהלך השנים 1989-1999 וגם 2009-2021, מדד הצמיחה של ראסל 1000 קבע תשואות שנתיות של למעלה מ-20%. לעומת זאת, מדד הערך ראסל 1000 עלה על מדד הצמיחה במהלך 1979-1988 וגם בין 2000-2008. זה מצביע על כך שההעדפה להשקעות ערך והשקעות צמיחה משתנה כל 9-12 שנים, בהתאם למחזוריות שמוכיחה את עצמה פעם אחר פעם.

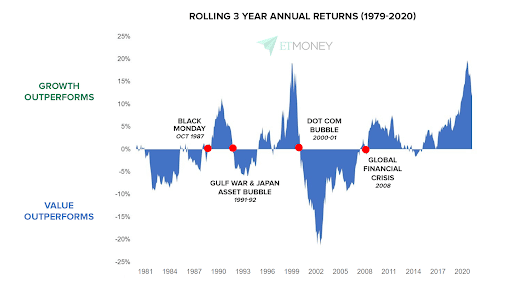

כדי לקבל תמונה ברורה יותר, נבחן את הנתונים של אותם מדדים על פני תקופות קצרות יותר בהתבסס על תשואות מתגלגלות של 3 שנים של המדדים:

ניתן לראות שמניות הצמיחה והערך עברו ביצועים טובים יותר זו על זו אפילו בטווח הקצר. יתרה מכך, נראה שהמחזוריות הזאת מושפעת על ידי תנאים סוערים בשוקי המניות בעקבות אירועים היסטוריים כמו יום שני שחור (1987), פיצוץ בועת הדוטקום (2000-2002), משבר הסאבפריים (2008) וכו'.

עם זאת, אף אחת מהאפשרויות הללו אינה מושלמת, והמשקיעים צריכים לקחת בחשבון מספר גורמים בעת בחירת אחת מהאפשרויות הללו. לדוגמה, אם בוחרים בהשקעה ודבקים בה, ההשקעה עלולה להניב בתקופות מסויימת תשואה הקטנה ממדד השוק, בהתאם לתנאי השוק המשתנים. יתרה מכך, אי אפשר אף פעם לצפות כמה זמן יימשך כל אחד ממחזוריות הערך/הצמיחה.

בשל המגבלות של חישוב ערך וצמיחה "נקיות", משקיעים רבים מעדיפים שימוש באסטרטגיות היברידיות המשלבות את התכונות הטובות ביותר של שתי האסטרטגיות. אסטרטגיה היברידית אחת כזו שהפכה פופולרית לאחרונה היא צמיחה במחיר סביר או GARP. המטרה של GARP היא לספק קריטריונים לבחירת מניות המייצרים איזון בין אסטרטגיות הצמיחה וההערכה. באמצעות GARP, משקיעים יכולים לבחור ולבחור מניות עם יסודות חזקים במחיר סביר. השקעות כאלה יכולות להתברר כמשתלמות למדי ולהניב תשואות עודפות על פני השוק.

בעוד שפיתוח ושימוש באסטרטגיה היברידית עשויים להיראות פשוטים בתיאוריה, זה עשוי להיות די קשה ליישום בפועל. כתוצאה מכך, משקיעים ותיקים אומרים לעתים קרובות שהשקעות טובות דורשות 3 מרכיבים עיקריים – מחקר, משמעת והשקעה ארוכת טווח. אימוץ עמדה על צמיחה וערך היא התחייבות בעלת השפעה ארוכת טווח, במיוחד בקיצוניות בשוק. בהתחשב באיזון מחדש התדיר של מדדי צמיחה וערך מסורתיים, שינויים מהירים בהנהגת הסקטור והגדרות שונות של מאפייני צמיחה וערכים טהורים, לא ניתן לנקוט עמדה על סגנון אחד על פני השני באמצעות גישה רחבה.

השקעות הצמיחה הניבו תשואות עודפות חסרות תקדים ב-12 השנים האחרונות, ובכך המשיכו את המחזוריות המעגלית של צמיחה-ערך המשתנה כל 9-12 שנים. מעניין כיצד ההאטה הכלכלית, האינפלציה המשתוללת, העלאות הריבית ומשבר שרשרת האספקה ישפיעו על המחזוריות, והאם העשור הקרוב יהיה שעתם של השקעות הערך לזהור ולהניב תשואות עודפות על פני השקעות הצמיחה.

מקורות:

- Schwab

- euclidean

- ET Money

- Trading Economics

- Yahoo Finance

כתבות נוספות

לשיחה עם נציג

לשיחה עם נציג