עתיד מטא: סיכון אל מול סיכוי

מאת: עומר רוסו, מחלקת מחקר אינטראקטיב ישראל

מטא בשנת בלהות – חולשה בשוק הפרסום הדיגיטלי, פיטורים וחוסר אמון מצד העובדים, חלום גדול (מטאברס) שכרגע מפסיד מיליארדי דולרים, קיפאון בהכנסות ואם כל זה לא מספיק, החברה הגדולה בעולם – אפל (AAPL), הניפה חרב ענקית שיושבת על צווארה של מטא בצורת שינוי המדיניות של IOS, אשר פוגעת ביכולת הטרגוט של מטא. אלו רוב הסיכונים בחברה של מארק צוקרברג, אך האם יש גם סיכויים?

שנותיה המוקדמות של פייסבוק

נתחיל מההתחלה, TheFacebook (שמה המקורי דאז) נוסדה בשנת 2004 על ידי מארק צוקרברג, דסטין מוסקוביץ', כריס יוז, אנדרו מקקולום ואדוארדו סברין, סטודנטים באוניברסיטת הרווארד. בהמשך, אדוארדו סברין נושל כמעט לחלוטין מבעלות החברה, לאחר מחלוקת עם צוקרברג. פייסבוק הייתה זמינה רק לסטודנטים, והמטרה הייתה פשוטה – הכרת סטודנטים מאותה האוניברסיטה, ובמקביל לדרג את מידת האטרקטיביות של סטודנטיות על-פי תמונותיהן.

הרשת החברתית, שהייתה זרה לגמרי לאנשים בזמנו, התפשטה במהירות ברחבי האוניברסיטה ותוך כחודש חצי מהסטודנטים באוניברסיטת הרווארד פתחו חשבון. כמובן שמשם זה הגיע לעוד אוניברסיטאות כמו ייל וקולומביה. כמעט שנתיים לאחר שנוסדה פייסבוק, השתמשו בה 2,000 אוניברסיטאות ו-25,000 בתי ספר.

הפריצה הגדולה

בשנת 2006, צוקרברג הבין את הפוטנציאל של החברה שייסד ביחד עם חבריו והחליט לפתוח את פייסבוק לציבור הרחב, מה שמהר מאוד התברר כהחלטה גאונית. גם מיקרוסופט ראתה את הפוטנציאל, ובשנת 2007 היא רכשה 1.6% מהמניות של פייסבוק תמורת 246 מיליון דולר, מה ששיקף לה בזמנו שווי שוק של 15.4 מיליארד דולר.

עד 2012 פייסבוק התמקדה בעיקר בפיתוח הרשת החברתית ותחזוקתה, תוך כדי המשך פשיטה אל מדינות ויבשות בעולם. זה עבד לה, וצוקרברג הרגיש כי פייסבוק מוכנה לשלב הבא – הנפקה בוול סטריט. באותה שנה, פייסבוק הונפקה לפי שווי שוק של 104.2 מיליארד דולר תחת הסימול FB$ – ההנפקה הכי גדולה שיצאה לפועל עד אז בעמק הסיליקון. במסגרת ההנפקה, היא מכרה מניות לציבור בשווי של 16 מיליארד דולר, לפי שווי חברה של 90 מיליארד דולר, במחיר של 38 דולר למניה.

בזמנו, לפייסבוק היו כ-845 מיליון משתמשים פעילים בחודש וכ-483 מיליון משתמשים פעילים מדי יום. היא הכניסה בשנה 3.7 מיליארד דולר והרווח הנקי עמד על 1 מיליארד דולר. כיום, מטא מכניסה בשנה מעל 100 מיליארד דולר, אך על זה נדבר בהמשך.

שנת הרכישות שהפכו את פייסבוק למה שהיא היום

שנת 2012 הייתה אחת השנים הטובות לחברה, ולא רק בגלל ההנפקה, בשנה זו פייסבוק רכשה את אינסטגרם במיליארד דולר בלבד, שלימים הפכה להיות הרשת הפופולרית ביותר בעולם. באותה תקופה, היו לאינסטגרם רק 13 עובדים בלבד!

בשנים שלאחר מכן אינסטגרם תהפוך להיות מקור ההכנסה של כמעט 50% מהכנסות מטא, אך גם על זה נדבר בהמשך. ב-2014, שנתיים לאחר רכישה שלאחר מכן התבררה כאחת מהמוצלחות שהיו (אינסטגרם), פייסבוק קנתה את וואטספ ב-19 מיליארד דולר, סכום גדול משמעותית מרכישת אינסטגרם, נתון המשקף את הגדילה של פייסבוק דאז, בטווח יחסית קצר של שנתיים.

פייסבוק לא האמינה ש-2 רכישות אלו יהיו הסיבה העיקרית להמשך צמיחתה והשתלטותה של החברה על עידן הרשתות החברתיות באופן גלובלי, ושהם יהפכו למותג חזק יותר מהמוצר המקורי, פייסבוק.

עם הצלחה גדולה מגיעה גם אחריות גדולה – והרבה עיניים שמסתכלות

פייסבוק הצליחה ובגדול, מספר המשתמשים היומיים, השבועיים והחודשיים נסק ב-3 הפלטפורמות של החברה. במקביל, בעקבות זאת שווי החברה כמעט שילש את עצמו ב-4 שנים, וב-2019 הייתה חברת פייסבוק מהגדולות בעולם עם שווי שוק של 500 מיליארד דולר. הכל קרה יחסית מהר, וזה משך את תשומת ליבם של הרגולטורים, שהחלו למצוא דברים שלא היו לטעמם.

הרגולטורים חקרו את ההתנהלות המונופוליסטית של תאגידי הטכנולוגיה, ביניהם פייסבוק. ביולי 2019 פייסבוק נקנסה בכ-5 מיליארד דולר, הקנס הכי גדול שחברת הייטק קיבלה עד אותם ימים, זאת בעקבות פרשת ״קיימברידג׳ אנליטיקס״ שבה הפרה את פרטיות המשתמשים.

ניסיונותיה של פייסבוק לשלב ולמזג את שירותי המדיה החברתית שלה ווטסאפ, אינסטגרם, מסנג'ר ופייסבוק, נתפסו בעין לא יפה אצל הרגולטורים. החשש לטענתם, שמדובר במהלך שעשוי לפגוע בכניסה או בפעילות של שירותי צד-שלישי נוספים בתחום. במילים פשוטות – ככל שפייסבוק תמזג את הפעילות של מוצריה (כמו למשל הפיכת תיבת ההודעות באינסטגרם למסנג׳ר) יהיה קשה עד בלתי אפשרי להתחרות בה, מה שיוצר התנהלות מונופוליסטית.

בדצמבר 2020 נציבות הסחר הפדרלית וקבוצת מדינות בארצות הברית, בראשות מדינת ניו יורק, הגישו תביעות נגד החברה. הם דרשו לבטל את הרכישות של וואטסאפ ואינסטגרם בשל חוקי ההגבלים העסקיים. בית המשפט הפדרלי של ארצות הברית דחה את התביעה והתיר לפייסבוק להמשיך ולהחזיק בחברות הבת שלה, ומשם, לא היה מה שיעצור את פייסבוק בדרך לשיא כל הזמנים.

התחילה בטוב, אך הייתה נקודת המפנה – שנת 2021

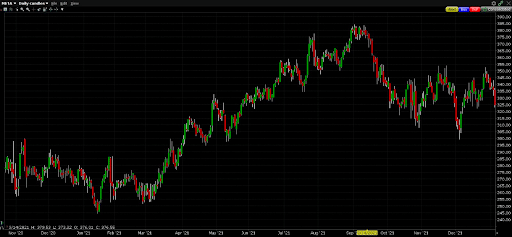

בשנת 2021, יחד עם תמיכת השוק, הריבית האפסית והתמיכה המוניטרית מצד הבנק המרכזי, פייסבוק זינקה ב-22% ורשמה שיא כל הזמנים במחיר של 384 דולר, המשקף שווי שוק של 1.08 טריליון דולר, היא נכנסה לרשימה יוקרתית במיוחד של חברות בודדות שעברו את רף הטריליון דולר במונחי שווי שוק – אפל, סעודי אראמקו, מיקרוסופט, גוגל, אמזון וטסלה.

עוד בשנת 2021, במקביל להצלחה הגדולה של ביצועי המניה, קרה משהו שהיה אמור להיות שולי, אך כנראה שהיה חלק מהמרכיבים שגרמו לפייסבוק בעקיפין לאבד משוויה 700 מיליארד דולר. שינוי השם ל-״META". המטרה של צוקרברג הייתה מאוד פשוטה, לשנות את השם לפרוייקט החדש שהחברה מכוונת אליו, והמשקיעים עדיין לא הבינו את המשמעות האמיתית של שינוי השם.

כשחברת ענק עושה שינויים, בטח ובטח שמדובר בשינוי שם של מותג ענק שידוע בכל העולם, כנראה שיש סיבה לכך, והסיבה של ״זה הדבר החדש שאנחנו מתמקדים בו״, לא סיפקה את המשקיעים, שיצאו וגילו למה באמת פייסבוק שינתה את השם שלה למטא.

למה באמת פייסבוק שינתה את השם למטא?

צוקרברג צפה עוד מלפני כמה שנים כי עסק הפרסום הדיגיטלי של משפחת האפליקציות יגיע בקרוב לשיא הצמיחה שלו, כמה אפשר להמשיך לצמוח כאשר 3.64 מיליארד אנשים, 46% מאוכלוסיית כדור הארץ, משתמשים באחת מן האפליקציות על בסיס חודשי?

בהתחשב בעובדה ש-25% מהאוכלוסייה הנותרת הם תינוקות ואנשים מבוגרים – כנראה שלא הרבה. מטא הגיעה למקסום הפוטנציאל מבחינת צמיחה של הרשתות החברתיות שלה, וצוקרברג הכריז על המטאברס כ״בייבי החדש״ שאותו הוא רוצה לטפח במטרה למצוא את ״הדבר החדש״ לפני הענקיות האחרות. בתור אחד שייסד את פייסבוק, וברקע ביקורות וספקנות מאנשים רבים שלא האמינו שרשת חברתית תצליח, נראה שצוקרברג מנוסה במציאת תחומים חדשים ופורצי דרך לפני כולם. האמנם?

המטאברס

המטאברס בהתחלה נכנס לתודעה בקול תרועה – אנשים רבים התלהבו מהאפשרות הטכנולוגית והחדשנית להרכיב משקפי VR, איתם נוכל להיפגש בשעות הפנאי באופן וירטואלי עם חברים ולשחק. רובם חשבו שמדובר בעוד רעיון מהפכני לתחום הגיימינג שישפר את חווית המשחק. אך, צוקרברג חשב אחרת לגמרי. צוקרברג רוצה להפוך את חיינו למטאברס, שם נבלה, נלך לסרטים, נגיע לפגישות עבודה ואפילו נקנה קרקעות נדל״ן. השאפתנות של צוקרברג וההתמקדות במוצר שכרגע נראה דמיוני ואף לא רצוי לרבים, גרמה לו לשכוח ממוצר הליבה של מטא, זה שהפך אותה למה שהיא היום – קבוצת הרשתות החברתיות.

המצב השלילי אליו נקלעה מטא

ההתמקדות של צוקרברג במטאוורס, שדרך אגב מחזיק ברוב אחוזי ההצבעה בדירקטוריון ויש לו את האפשרות לבצע איזה החלטה שהוא מחליט – בסופו של דבר הגיעה גם לביצועים הכספיים של מטא. לאורך השנים מטא הייתה ״פרת מזומנים״, היא הייתה מייצרת תזרים מזומנים חופשי בשיעורי רווחיות גבוהים, מה שהוביל לשביעות רצון מצד משקיעי החברה.

אבל, זה כעת לא המצב של מטא. מטא כבר שנתיים לא צומחת בהכנסותיה, באם תשלבו זאת עם הוצאות שגדלות בקצב דו ספרתי בשנה, תקבלו עסק שהרווחיות שלו דועכת. באם תשלבו את הסיטואציה החדשה שכעת דיברנו עליה ביחד עם מיקוד עסקי (מטאברס) שנכון להיום ״שורף״ מיליארדי דולרים מרווחי מטא, קיבלתם חברה שתזרים המזומנים החופשי שלה נפל מ-13 מיליארד ברבעון, כל הדרך אל 320 מיליון דולר בלבד. נתון שכזה, מלחיץ את המשקיעים.

גם המאקרו הלך כנגד מטא השנה

זה לא הכל – גם סביבת המאקרו של מטא לא הטיבה עמה בשנה האחרונה, ישנם גם 3 סיבות מאקרו לנפילת מניית מטא – המודל הפרסומי, החרב שהניפה אפל (שינוי המדיניות ועצירת טרגוט הפרסומות) והתחרות הגוברת.

המודל הפרסומי – רוב ההכנסות של מטא מגיעות מפרסומות דיגיטליות במשפחת האפליקציות (בעיקר אינסטגרם ופייסבוק) ממודעות פרסומיות שקופצות באתר ובאפליקציות, שמי שמשלם עליהן הן חברות/עסקים/משחקים במטרה לצבור חשיפה וקליקים ברשתות החברתיות, שם גולשים מאות מיליוני משתמשים בממוצע.

אבל, בסביבת עליות ריבית וחוסר וודאות לאן הכלכלה של ארה״ב הולכת, חברות מעדיפות לקצץ עלויות כמה שיותר (לכן אנו רואים גלים של פיטורים) כדי לשמור על יעילות גבוהה. בדרך כלל, הדבר שהכי קל לקצץ הוא הוצאות השיווק, שיכולות להיפסק בלחיצת כפתור. אז, הצמצום הראשון הוא הוצאות אלה מה שכמובן פוגע בהכנסות של הרשתות החברתיות – שמגיעות מאותן עסקים מפרסמים. במהלך השנה ראינו את פחד המשקיעים מהישענות מטא על תחום שנחלש משמעותית בתקופת מאקרו מאתגרת.

שינוי מדיניות ה-IOS – לדעת רבים אפל הגדולה היא מהאשמות העיקריות בדעיכת מטא. למען האמת, צוקרברג עצמו אמר זאת, מה שגם הוביל לסכסוך קטן ברומו של עולם בינו לבין טים קוק, מנכ״ל אפל. אפל עשתה מהלך מבריק, היא ידעה כי היא רוצה להיכנס לתחום הפרסום הדיגיטלי, אך מטא ששולטת בתחום הייתה מעל כולם. אך לא לשכוח על איזה פלטפורמה מטא יושבת – IOS.

אפל שינתה את מדיניות הפרטיות של משתמשיה והקשתה על ה״מעקב״ אחר משתמשי האייפון לצורך טרגוט הפרסומות (מתן פרסומות מותאמות אישית למשתמשים). בפועל, אפל פשוט כרתה את הענף שעליו יושבת מטא, ופגעה בצורה כואבת בהכנסותיה. הרי היא מספקת למפרסמים ערך מוסף של הצגת פרסומות לפי תחומי עניין, מיקום ודמוגרפיה. בעקבות ההגבלה של אפל, המפרסמים במטא מציעים בהצעה פומבית מחיר נמוך יותר בעבור פרסום באפליקציות מטא, בעקבות חוסר היכולת שלהן להתאים במדויק את הפרסומות למשתמש ובכך ההכנסות נפגעות. לראיה – מאז שינוי המדיניות באמצע שנת 2021, פייסבוק לא מצליחה לגדול בהכנסותיה, ונמצאת בטווח של 29-32 מיליארד דולר. צוקרברג עצמו התייחס לבעיה ואמר שייקח למטא לפחות שנתיים להתאים מחדש פלטפורמת פרסום מתאימות לשינוי החדש של אפל, נראה שעד כה זה לא קורה.

תחרות – בשנים האחרונות לא היו למטא מתחרות, האפליקציות שלה היו לאורך תקופות ארוכות מקום ראשון במספר ההורדות של משתמשים גם באנדרואיד וגם באייפון, עד שטיקטוק נכנסה לתמונה ולקחה נתח שוק אדיר למטא, שהגיעה עד כדי מצב של ״העתקה״ מטיקטוק את סגנון ה״רילס״ שהוא החלקה של סרטונים קצרים מעלה ומטה. טיקטוק היא הפלטפורמה שהגיעה הכי מהר למיליארד משתמשים פעילים חודשיים בהיסטוריה, מה שהעיב כמובן על מניית מטא בסופו של דבר, והמשקיעים חששו מנהירה של מתמשים לאפליקצייה המתחרה, ומכאן ירידה בהכנסות על הפרסום הדיגיטלי.

מה יהיה עם המטאברס?

נחזור למטאברס, המטאברס הוא כאמור עסק שמפסיד מיליארדים, ליתר דיוק – 10 מיליארד דולר מאז שהחל. ולא רק שהנתון הזה מפחיד את המשקיעים, צוקרברג ממשיך להיות בטוח ב״בייבי״ שלו ואומר כי קצב הבזבוז על הפרוייקט יגדלו ובעקבות זאת – גם ההפסדים. ברבעון האחרון מטא רשמה הפסד של 3.5 מיליארד דולר על תחום המטאברס, בעוד שמשפחת האפליקציות רשמו רווח תפעולי של 9.3 מיליארד. משמע, בהערכה שמרנית, אילולא המטאברס, מטא היא חברה שמרוויחה כ-36 מיליארד דולר בשנה. במקום זאת, הרווח שלה ב-12 החודשים האחרונים עמד על 28 מיליארד דולר, מה שמשנה את הערכת השווי כולה לחברת מטא.

כפי שאתם בטח מבינים – צוקרברג שם את כל הביצים בסל אחד, האם זה שווה את זה?

לפי ביצועי המניה, לא. לפי הונו של צוקרברג שצנח ב-70 מיליארד דולר בשנה האחרונה, גם לא. המשקיעים לא מעריכים את מטא כעת כחברת צמיחה, אלא כחברת ערך שלא צומחת. ובצדק, מטא כבר שנה לא צומחת בהכנסותיה ורווחיה כאמור קטנים מרבעון לרבעון. בעקבות זאת, הפרמיה שמעניקים המשקיעים לחברת מטא היא מאוד נמוכה.

האם בכל זאת יש פוטנציאל בחברה של צוקרברג?

הרבה דברים שמקשים על חברת מטא התרחשו בשנה האחרונה כפי שכבר אתם מבינים, אך האם יש להספיד את מטא וצוקרברג? לא בטוח.

לחברה, בעזרת משפחת האפליקציות שלה, יש גישה לכ-3 מיליארד אנשים על בסיס יומי, ל-3.7 מיליארד אנשים על בסיס חודשי, נתונים וגישה שיש לחברות בודדות מאוד בעולם. הגישה הזאת, בעקיפין מכניסה למטא 100 מיליארד דולר מידי שנה באופן עקבי, סכום גדול מאוד, אך הנקודה היא כמה מתוכו מטא מצליחה ״לתרגם״ לרווח נקי.

ברבעון האחרון הוצאות המחקר ופיתוח זינקו ב-45% אל 9.2 מיליארד דולר, המהווים כ-33% מסך ההכנסות באותו הרבעון. שליש מהכנסות מטא הלכו אל הוצאות המחקר ופיתוח. ברבעון השני, הוצאות ההנהלה וכלליות קפצו ב-33% אל 3 מיליארד דולר. כפי שאתם בוודאי שמים לב, מטא לא חוסכת, להפך, היא מפריזה בהוצאות התפעול מה שפוגע לה ברווח הנקי שגם ככה קטן בעקבות ההפסד מהמטאוורס. אך יש לעובדה הזאת גם צד חיובי.

למטא יש מרחב גדול לקצץ בו, יש הרבה ״בשר״ שאפשר לחתוך באם החברה תנסה להתייעל, באם צוקרברג יחליט שמטא תכנס לתקופת התייעלות שבה מתמקדים ברווחים ולאו דווקא בצמיחה – יש למטא הרבה מה להרוויח. ועל פי השבועות האחרונים – נראה שהוא גם עשה זאת. מטא החליטה לפטר כ-11 אלף עובדים, כחלק מתוכנית התייעלות שמוביל צוקרברג, בשבעת הימים שלאחר הדיווח, מניית מטא קפצה ב-17% לאחר שהמשקיעים אהבו את הניסיון של צוקרברג להתייעל, והבינו את הפוטנציאל החבוי במטא כאשר היא תתייעל ותתמקד ברווחיות וערך למשקיעים שלה.

מוניטיזציה של וואטסאפ

עוד דבר, אמנם טיקטוק פוגעת במטא ולוקחת נתח שוק לאינסטגרם ולפייסבוק, אך אין לשכוח את וואטסאפ. רוב האנשים בעולם משתמשים בוואטסאפ ונכון לעכשיו, אין לה מתחרה עיקרית, היא שולטת אבסולוטית בתחום המסרונים. אך מטא לא מייצרת ממנה כסף, פלטפורמת ענק בעלת מאות מיליוני משתמשים ביום, שלא מפיקה הכנסות. מה שמשאיר למשקיעים חלום ורוד שמטא תבצע מוניטיזציה לווצאפ. באם מטא תבצע מוניטזציה לוואטסאפ, זה עשוי להיות מנוע צמיחה של הכנסות ללא מתחרים. איך מבצעים מוניטזיציה לוואטסאפ? הכנסה של פרסומות דיגיטליות או אפשרות להעברת כספים ותשלומים דרך וואטסאפ בין אנשים ובין עסקים שדרך אגב, פועלת כיום בהודו.

כמו כן, משקיעים רבים היו רוצים לראות רגיעה מצד צוקרברג לגבי הגישה הקיצונית שלו בנוגע למטאוורס. משקיעים בדרך כלל לא אוהבים קיצוניות, והפיכה של חברה מדבר אחד (שהפיק ביצועים טובים) לדבר שני שאין שום ביסוס שיעבוד ויצליח. לכן, גם שינוי המודל העסקי מצד צוקרברג יכול להוציא לפועל מהלך חיובי במטא. למשל, מיקוד המטאברס בשוק מסויים. המטאברס כאמור כרגע נועד ומכוון להחליף את חיי היום יום שלנו על פי צוקרברג, הוא מקווה כי ההישענות של חיי האדם על המטאברס, תהיה כמו ההישענות של חיי האדם כיום על אפליקציית המשפחות של מטא, מה שלא בהכרח יקרה. לכן, מיקוד המטאברס לתחום הגיימינג בלבד לדוגמא, יכול לייצר יותר עניין סביבו מאשר האנטי והנגד שיש סביב הרעיון של צוקרברג כעת והכי חשוב, לקצץ בהוצאות על פרוייקט המטאברס בעקבות המיקוד, מה שבוודאי יתרום לרווחים של מטא.

אם המטאברס יצליח…

אבל, לאורך המאמר לא דובר על האפשרות שתחום המטאברס, איך שהוא מתוכנן להיות, יהיה הדבר הגדול הבא – צוקרברג, שכבר ייסד ובנה משהו שאחרים לא האמינו שיצליח ובסוף הפך ליום יום של כמעט מחצית מהעולם, עשוי לעשות זאת שוב, למרות שזה יקח כמה שנים טובות. ובאם זה יקרה, מטא תהיה החלוצה הראשונה בתחום, והפעם לא יהיה מישהו שיעצור או יגביל אותה. אבל בשביל לקבל את התשובה לשאלה הזאת, האם מטאברס יהיה הדבר הגדול הבא, נצטרך להתאזר בסבלנות ולראות – האם צוקרברג יעשה זאת שוב כנגד כל הסיכויים.

מקורות:

- ויקיפדיה

- בלומברג

- אתר חברת מטא

- יאהו פייננס

- Investing.com

לשיחה עם נציג

לשיחה עם נציג