עולם ההשקעות האלטרנטיביות

מאת: עידן סימן טוב, בית השקעות אינטראקטיב ישראל

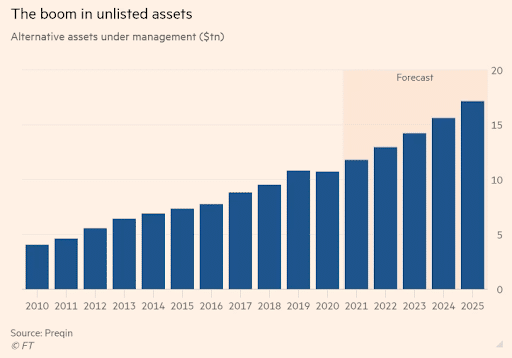

השקעה אלטרנטיבית הינה אפיק השקעה פיננסי שהיא לא אפיק השקעה מסורתי כמו מניות ואג"ח. עד לפני שנים ספורות, עולם ההשקעות האלטרנטיביות היה שייך לגופים מוסדיים בלבד, בעיקר בתי השקעות וקרנות גידור. עם זאת, הפופולריות הרבה של אחד מעולמות ההשקעה הצומחים בעולם הובילה לצמיחה בהיקף חסר תקדים – מעל 15 טריליון דולר.

עם הפופולריות הרבה בהשקעות אלטרנטיביות, משקיעים רבים שאינם גופים מוסדיים חיפשו דרכים להשקיע באפיק השקעה מסקרן זה. מטרת החשיפה לאפיק השקעה זה היא אפשרות לייצר תמהיל חכם לתיק ההשקעות שיכולות להקטין סיכון ותנודתיות לתיק במקביל להגדלת תשואה פוטנציאלית.

השקעות אלטרנטיביות נפוצות:

- השקעה פרטית: השקעה בחברות פרטיות שלא נסחרות בשוקי ההון.

- פרייבט אקוויטי: קרנות השקעה פרטיות שמגייסות כספים מגופים מוסדיים ומשקיעים כשירים המתמחות בהשקעות אלטרנטיביות, לרוב בחברות פרטיות.

- נדל"ן: השקעה בנדל"ן ובנכסי נדל"ן מניב.

- תשתיות: השקעה ישירה בתשתיות ו/או בחברות תשתיות פרטיות/ממשלתיות

- M&A: מיזוג ורכישת חברות אשר מתומחרות בחסר עם פוטנציאל כלכלי רב.

יתרונות ההשקעות האלטרנטיביות:

- גידור: השקעה אלטרנטיבית יכולה להוות גידור לנכסים מסורתיים קלאסיים כמו מניות ואג"ח כאשר ישנם נכסים אלטרנטיביים שלא מושפעים באותה קנה מידה כמוהם.

- גיוון ופיזור לתיק ההשקעות: פיזור תיק ההשקעות על פני עוד אפיקים הופך את תמהיל ההשקעות לחכם יותר.

- תשואה פוטנציאלית גבוהה: היכולת לפזר את תיק ההשקעות גם על פני נכסי השקעות פרטיות שלא היו זמינים לקהל הרחב עלולים להניב תשואות עודפות, כמו השקעה בחברות פרטיות שעשו אקזיט אחרי מספר שנים.

- יציבות: השקעות אלטרנטיביות לא סחירות, ולכן הספקולציות בשוויין כמעט ולא קיים בניגוד לנעשה במניות בשוקי ההון. מעבר לכך, התנודתיות בשוויין היא בדר"כ קטנה יותר משמעותית מנכסים פיננסיים סחירים.

חסרונות ההשקעות האלטרנטיביות:

- נזילות: השקעות אלטרנטיביות הן בדר"כ לא נזילות, ולרוב לא ניתן לקנות/למכור מיידית מוצר השקעה אלטרנטיבית.

- תמחור: לרוב לוקח זמן לתמחור שוטף של מחיר נכס השקעה אלטרנטיבי כי הוא לא סחיר, בדר"כ יש עדכון פעם בחודש.

השקעה פרטית

ישנן צורות שונות ומגוונות של השקעות אלטרנטיביות, דוגמא אחת לכך היא השקעה בחברה פרטית. עולם ההשקעות בחברות פרטיות צבר תאוצה רבה בעולם בשנים האחרונות. עולם זה ידוע בעיקר בהשקעות בסטארטאפים, כאשר חברות סטארטאפ רבות עשו אקזיט. דוגמא טובה לכך היא ישראל – מדינת הסטארטאפ-ניישן. במהלך העשור האחרון נמכרו מעל 1,000 חברות סטארטאפ הישראליות בעסקאות בשווי מעל 80 מיליארד דולר.

השקעה בחברות פרטיות פתוחה בעיקר למשקיעים כשירים בעלי הון עצמי קטן, בנוסף למנהלי השקעות בגופים מוסדיים, בין אם בתי השקעות, קרנות גידור, קרנות עושר, קרנות הון-סיכון ועוד. אפיק השקעה זה נחשב אפיק השקעה מסוכן משום שחברות סטארטאפ רבות לא מצליחות להתרומם ופושטות רגל. עם זאת, חברות סטארטאפ רבות שכן מצליחות, הן פורצות בתור בוננזה, מה שמעניק רווח רב למשקיעים.

עולם ההשקעות הפרטיות צבר תאוצה רבה מאוד בשנים האחרונות כאשר אף נוצרו פלטפורמות השקעה אינטרנטיות המאפשרות לציבור להשקיע בסטארטאפים ובמגוון פרוייקטים שונים. הפלטפורמות האלה מושכות השקעות לחברות פרטיות במיליארדי דולרים בשנה, כאשר בין הפלטפורמות ניתן למצוא את קראודקיוב אשר חברות סטארטאפ רבות גייסו כספים רבים בזכותה.

בתור דוגמא, רבולט הבריטית גייסה מיליון פאונד באמצעות פלטפורמת השקעה בחברות פרטיות, ותוך שנים בודדות הגיעה לשווי שוק של יותר ממיליארד דולר, מה שהניב למשקיעים תשואה של פי 19 על השקעתם. כך יש גם את חברת הראמד הישראלית שגייסה מעל חצי מיליון דולר באמצעות פלטפורמת ההשקעה בחברות פרטיות אקזיט וואלי, ולאחר שנה הנפיקה בבורסת AXS האוסטרלית, כאשר שווי שוק ההנפקה גילם רווח של 260% למשקיעים שהשקיעו בהשקעה הראשונית.

ניתן למצוא סיפורי הצלחה רבים אלה, כאשר הם מתרבים יותר ויותר כל שנה, אך יש לזכור שהשקעה בחברות פרטיות הינה השקעה מסוכנת בעלת סיכון רב ודורשת ידע וניסיון. לרוב, משקיעים מעדיפים להשקיע באמצעות קרן השקעה פרטית או קרן הון-סיכון המתמחה בהשקעות פרטיות אלה, ובהתאם גובות דמי ניהול בתמורה לניסיון, ולידע ולפעולות השקעה שהן מבצעות.

פרייבט אקוויטי

קרן השקעות פרטית (פרייבט אקוויטי) היא קרן השקעות שנוצרה למטרת ביצוע השקעות בנכסים לפי מדיניות מוסכמת, ופועלת לממש ולמכור אותן ברווח בתום תקופה שנקצבה לה מראש. הקרן מנוהלת על ידי מנהל הקרן שיכול להיות אדם פרטי או תאגיד פיננסי. קרן השקעות פרטית מגייסת את הונה מגופים שונים כמו קרנות פנסיה, חברות ביטוח, בנקים ומשקיעים פרטיים אמידים, הנחשבים מבחינה משפטית לשותפים מוגבלים. המשקיעים מתחייבים להזרים לקרן ההשקעות הפרטית סכומי כסף שיהוו בסיס לפעילות ההשקעה שלה.

לקרן השקעות פרטיות יש מועד תפוגה שבו היא חדלה להתקיים – לרוב כעשר שנים, עם אפשרות הארכה במספר שנים נוספות. פעמים רבות, ימשיך מנהל הקרן בתפקודו ויגייס קרן חדשה שתמשיך את קודמתה. כמוצר פיננסי, קרן השקעות פרטית היא סוג של ניצול הון פרטי למימון אסטרטגיית השקעה ארוכת טווח. מאז שנות ה-80, נהוג יותר לתאר השקעה בקרן השקעות פרטית בתור חברת ניהול השקעות פרטית המתמחה ברכישה של חברות הנקלעו לקשיים ומתומחרות בחסר.

קרנות השקעות פרטיות מתחלקות לסוגי קרנות, בהתאם למדיניות מנהל הקרן.

ישנן קרנות שמתמחות בהשקעות בחברות גדולות באסטרטגיה שמכונה רכישה ממונפת (LBO). באסטרטגיה זו רוכשת הקרן, תוך השקעת הון עצמי בשיעור נמוך, ואז מגייסת חוב למימון שאר הסכום, לרוב תוך ניצול נתוני המאזן של החברה הנרכשת. בין אם מדובר בהנפקה ציבורית של מניות או הנפקת איגרות חוב, הקרן מנצלת את המבנה של החברה הנרכשת כדי למנף אותו ולגייס הון חיצוני כדי לשלם את תג המחיר לרכישה.

ישנון קרנות פרייבט אקוויטי המתמחות באסטרטגיית "שינוי מגמה" (Turnaround) שבה הקרן מחפשת חברות שנמצאות בבעיה, בין אם חברות שסובלות מקשיי נזילות, תפקוד לקוי של ההנהלה, סכסוכים בקרב בעלי השליטה, בעיות תפעוליות וכדומה. הקרן רוכשת את מרבית האחזקות בחברה, הופכת לבעלת שליטה, ומנסה להשביח את תפקודה. לאחר השלמת המהלך, שואפת הקרן למכור את אחזקותיה (אקזיט) בחברה המשופרת תוך גריפת רווחים.

סוגים אחרים של קרנות השקעה הן קרנות צמיחה (Growth Equity) שמשקיעות בעסקים צומחים, קרנות מימון ביניים (Mezzanine) הקונות אג"ח בתשואות גבוהות שלרוב נחות מבחינת שעבוד משאר האג"חים שהחברה מנפיקה אך בכיר למניות, קרנות שניוניות (Secondary funds) הרוכשות תיקי השקעות או נכסים של קרנות השקעה בסוף דרכן, ״קרן של קרנות״ (Fund of Funds) המשקיעה בתיק של קרנות השקעה, וקרנות מתמחות כמו קרנות נדל"ן או קרנות תשתיות המשקיעות במיזמים להקמת תשתיות שונות.

קרנות השקעות פרטיות המתוחכמות ביותר נקראות קרנות הון-סיכון. הן נחשבות לקרנות בעלות סיכון רב יותר, משום שבניגוד למרבית קרנות ההשקעה הפרטיות שמשקיעות בחברות עם הכנסות משמעותיות, קרנות הון-סיכון משקיעות בחברות טכנולוגיות בשלבים מוקדמים ובסטארטאפים, לעיתים אף בשלב הרעיון – לפני הוכחת יכולת. בשל הסיכון הגבוה יחסית המשקיעים מצפים מהן לתשואה גבוהה יותר עבור השקעתם.

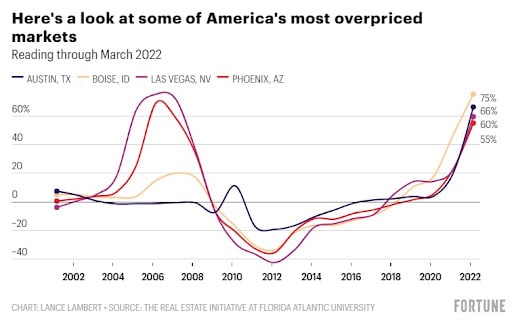

השקעות נדל"ן

השקעות נדל"ן מהוות אפיק השקעה אלטרנטיבי מעניין עבור משקיעים המעוניינים לצבור תשואה, אך גם עבור משקיעים המעוניינים לגוון את תמהיל תיק ההשקעות וליהנות ממקור נוסף של תזרים הון נזיל. משחר ההיסטוריה אחזקה בנכס ובמקרקעין נחשבה לאחת שמספקת ביטחון כלכלי למשקיעים בכמעט כל אקלים כלכלי. כיום, בדיוק כמו בעבר, מקובל לחשוב שהעשיר הוא בעלים של נכס אחד או יותר. בהתאם, השקעות נדל"ן מהוות קרקע בטוחה עבור היציבות והשליטה על ההשקעה ביחס להשקעות בשוקי ההון.

השווי של נכסים פיננסיים סחירים עלול להיפגע עקב אירועים כלכליים, גיאו-פוליטיים, ואף פליליים. בתור דוגמא, בעלי מניות יכולים לישון טוב בתחושה שהשקעותיהם מוגנים וצוברים רווחים, ולהתעורר למחרת בבוקר למציאות של נפילות בשווקים שהובילו להפסדים כספיים קיצונים, בדיוק כמו בשנת 2022 ובהתפרצות הקורונה בתחילת 2020.

בניגוד לכך, השקעות נדל"ן הינן יציבות ובעלות צמיחה מתמשכת, או עם מחירי נכסים שנשארים ברמתם, המחזקים את יציבותו של שוק הנדל"ן. ערכו של נכס למגורים אינו יכול לצנוח לאפס בהרף עין, אלא להיות יציב, אם לא בכלל צומח. כמו כן, ככל שהאוכלוסייה סביב הנכס גדלה, האזור שבו ממוקם הנכס צפוי להפוך לאטרקטיבי יותר עקב סביבת תעסוקה וכלכלה בריאה. בהתאם, למשקיעי נדל"ן יש אפשרות לשליטה גדולה יותר על כספם.

ישנם סוגים שונים של השקעות נדל"ן. ישנם משקיעים המעדיפים להתמקד בהשקעות נדל"ן למגורים, אין אם רכישת דירה או מספר דירות ועד לרכישת בנייני מגורים, תוך שהם מרוויחים מדמי השכירות של השוכרים כאשר ישנו ביקוש קשיח למגורים, לצד עליית ערך הנכס אשר גם קל יותר למכור אותו בהשוואה להשקעות נדל"ן אחרות. כמו כן, ישנם משקיעים המעדיפים להתמקד בהשקעות נדל"ן מניב, בין אם מרכזים מסחריים, מגדלי עסקים, קניונים ועוד כאשר השקעות אלה נחשבות בעלות סיכון גבוה מבחינת יציבות והסתמכות על הפעילות הכלכלית של בעלי העסקים, אך גם עם שולי רווח גבוהים יותר בזכות דמי השכירות הגבוהים שהם מקבלים מהשוכרים.

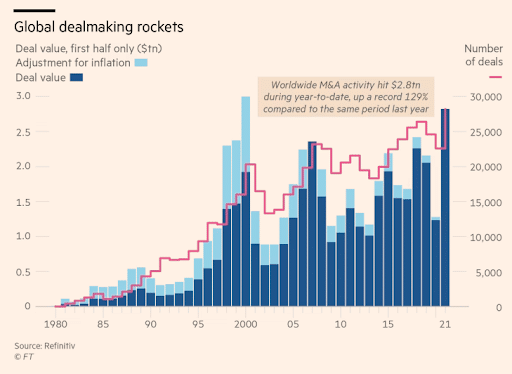

מיזוג ורכישת חברות (M&A)

המונח M&A הינו מונח כללי המתאר רכישת חברות או נכסים באמצעות סוגים שונים של פעילויות עסקיות כמו מיזוג חברות, רכישות כוללות של חברה (buyout), רכישה בהון עצמי חלקי והשאר במימון, רכישת נכסים ורכישה של דירקטורים בחברה אשר הופכים לבעלי שליטה בחברה עקב רכישתה. על אף שמיזוג ורכישות הינם חלק מהמונח M&A, למעשה כל אחד בעל משמעות אחרת. בזמן שבצורה של רכישה, חברה רוכשת לגמרי חברה אחרת לגמרי; במיזוג חברה מתמזגת עם חברה אחרת ויוצרת ישות עצמאית חדשה תחת השם של החברה הממוזגת ו/או של החברה הממזגת.

עולם ה-M&A מתחלק לשלל סוגים, בהתאם לפעילות הרכש עצמה.

במיזוג, הדירקטורים של 2 החברות מאשרים שילוב של 2 החברות לישות אחת, בהתאם גם להסכמת בעלי המניות באסיפה הכללית. שינוי זה גם לרוב מוביל לשינוי בטיקר מניות החברה הממזגת אם היא סחירה. בתור דוגמא, החברה קומפאק (Compaq) התמזגה עם החברה אייץ'.פי. (HP) ב-2002, הטיקר של קומפאק היה CPQ$ והטיקר של אייץ'.פי. היה HWP$. עם המיזוג, הטיקר המאוחד של 2 החברות היה HPQ$.

ברכישה קלאסית, החברה הרוכשת קונה את רוב מניות החברה, ולמעשה הופכת לבעלת השליטה בחברה. ברכישה זאת, שם ומבנה פעילות החברה הנרכשת לא משתנה, אלא ממשיכה לפעול תחת המטרייה של חברת האם החדשה.

ברכישה כוללת, החברה רוכשת את כל מניות החברה הנרכשת, ולמעשה הופכת אותה לחברת בת פרטית של החברה. במקרה זה, המשקיעים יקבלו באירוע חברה את מניות החברה הרוכשת בהתאם ליחס הרכישה, או מזומן לפי הסכום היחסי של הרכישה. החברה הנרכשת במלואה ממשיכה לפעול תחת המטרייה של חברת האם, כאשר מבנה פעילות ודירקטוריון החברה עשוי להשתנות.

ברכישת נכסים, החברה הרוכשת קונה את הנכסים של חברה אחרת. במקרה של מכירת נכסים מהותית, החברה המוכרת את נכסיה לחברת הרוכשת צריכה את אישור בעלי מניותיה באסיפה הכללית. מקרים אלה נפוצים בעיקר בתהליך של פשיטת רגל, כאשר החברה הרוכשת מגישה הצעת רכש למגוון נכסים של החברה פושטת הרגל, אשר מנזילה את נכסיה לטובת מכירתם לחברה הרוכשת.

ברכישה ניהולית (MBO), דירקטורים בחברה רוכשים חברה באמצעות רכישת מניותיה, מה שהופך אותם לבעלי שליטה והופכים את החברה שרכשו את מניותיה בה לחברה פרטית. דירקטורים אלה הופכים לבעלים למעשה בחברה, ולרוב משתמשים בהלוואה באמצעות חברה פיננסית על-מנת לממן את העסקה. עסקה זאת גם מחייבת את אישור האסיפה הכללית של בעלי המניות. דוגמא טובה לכך היא חברת דל (DELL$) אשר הודיעה ב-2013 שמייסד החברה מייקל דל רכש אותה.

עולם ההשקעות האלטרנטיביות הוא עולם שעד יחסית לאחרונה היה סגור למשקיעים פרטיים, עולם שהשקיעו בו בעיקר משקיעים אמידים וחברות פרטיות. עם זאת, חברות מנהלות קרנות הבינו את הפוטנציאל שבו כאשר ניתן לגייס סכומי כסף רבים מהציבור לקרנות נאמנות לטובת מימון השקעות אלטרנטיביות, מה שתורם לרווחי הן חברות הההשקעות והן המשקיעים הפרטיים שנהנים מפיזור לתמהיל תיק ההשקעות והחסכונות, אשר לעיתים בעל תזרים קבוע ויציב ונחשב בעל מקדם תנודתיות נמוכה, דבר אשר מפחית את הסיכון הכולל בתמהיל התיק.

עם הנהירה ההמונית להשקעות האלטרנטיביות, אשר בנוסף לקרנות נאמנות החל גם להיכנס בהיקפים מהותיים לקרנות פנסיה, החלה האצה בתחומי התשתיות, הנדל"ן ואף רכישות ומיזוגים. תחומי אפיק השקעה זה תרמו למחקר ופיתוח של תעשיות חשובות בעולם, בין היתר אנרגיה ירוקה ואגירת אנרגיה, הפחתת קצב פליטת גזי החממה והגברת קצב ההתפתחות הטכנולוגית בעידן שאנו חיים בו כיום.

מקורות:

- פורבס

- אינבסטופדיה

- פייננשל טיימס

- בלומברג

- האדג'נורדיכ

- פרקין

- פורצ'ן

לשיחה עם נציג

לשיחה עם נציג