מה קרה השבוע

בשווקים הפיננסיים?

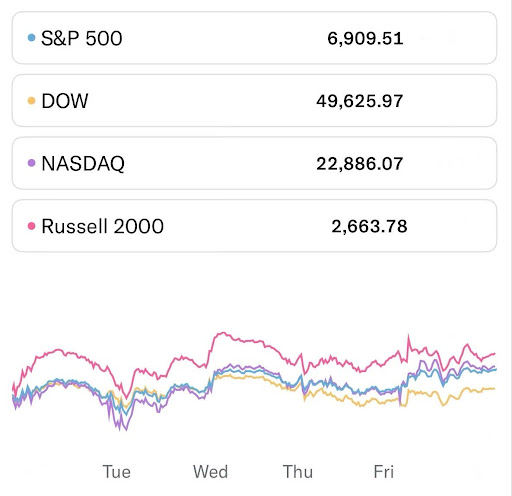

שוק ההון סגר שבוע של עליות על רקע נתוני מאקרו חזקים, בהם זינוק בהתחלות הבנייה, שיפור בייצור התעשייתי וירידה בתביעות האבטלה, שחיזקו את ההערכה להמשך צמיחה יציבה. מדד ה-S&P500 עלה ב-1.07%, הנאסד"ק סגר בעליה של 1.51%, הדאו ג'ונס עלה ב-0.25%. תשואות האג"ח לעשור עלו ב-0.76% אל 4.08%.

מבחינת הסקטורים, סקטור התקשורת הביא תשואה עודפת כאשר עלה ב-1.94% בשבוע החולף. מנגד, סקטור הצריכה הבסיסית הביא את התשואה הנמוכה ביותר כשירד ב-1.81%.

מאקרו:

אירועים חשובים השבוע:

מניות בכותרות:

אנבידיה

אנבידיה (NVDA), יצרנית השבבים המובילה בעולם ובעלת השווי הגבוה ביותר בשוק ההון, נוסדה בשנת 1993 ומרכזה בסנטה קלרה, קליפורניה, ארה"ב. החברה ידועה כחלוצה בתחום המעבדים הגרפיים (GPU) ומשמשת כיום כספקית המרכזית של תשתיות מחשוב לבינה מלאכותית, למרכזי נתונים, לתעשיית הרכב ולתחום הגיימינג. בשנים האחרונות הפכה אנבידיה לשחקנית הדומיננטית בבניית תשתית ה-AI העולמית, כאשר שבביה – ובהם ארכיטקטורת Blackwell מהווים בסיס לפעילותן של ענקיות ענן וחברות מודלי שפה ברחבי העולם.

הרבעון הקודם המחיש את עוצמת המומנטום: הכנסות החברה זינקו בקצב דו-ספרתי גבוה משנה לשנה, בעיקר הודות לחטיבת מרכזי הנתונים, שהפכה למנוע הצמיחה המרכזי. הביקוש למעבדים ייעודיים לאימון ולהרצת מודלי AI המשיך לעלות, כשספקיות ענן גדולות הרחיבו השקעות בהקמת אשכולות GPU בקנה מידה חסר תקדים. במקביל, תחומי הגיימינג, הרכב והוויזואליזציה המקצועית תרמו אף הם לצמיחה, אך במשקל נמוך יותר ביחס ל-AI.

לקראת הדו״ח הקרוב, עיני המשקיעים נשואות בעיקר להיקף ההשקעות של ענקיות הטכנולוגיה בתשתיות AI לשנת 2026. תוכניות ה-Capex של חברות כמו מטא (META), אמזון (AMZN) ואלפאבית (GOOGL) מאותתות על המשך הרחבת חוות שרתים ומרכזי נתונים, והשווקים מבקשים לוודא כי עיקר התקציבים ממשיך לזרום למוצרי אנבידיה. במקביל, שאלות סביב מגבלות יצוא לשווקים מסוימים, ובראשם סין, ממשיכות לרחף מעל המניה, גם אם השפעתן היחסית פחתה לעומת השיאים הקודמים.

נושא נוסף במוקד הוא שרשרת האספקה: רכיבי זיכרון, אריזות מתקדמות וקיבולת ייצור אצל קבלניות שבבים עלולים להוות צוואר בקבוק. כל עדכון מצד ההנהלה בנוגע לזמני אספקה, קצב ייצור או שיפור בשולי הרווח הגולמי עשוי להשפיע משמעותית על ציפיות השוק. בנוסף, המשקיעים יקשיבו לרמזים לגבי שיתופי פעולה אסטרטגיים, בהם הקשרים עם מפתחי מודלי AI גדולים, ולמידת ההתרחבות של אנבידיה לתחומי תוכנה, רשתות ושירותים משלימים.

מבחינה פיננסית, אנבידיה נהנית ממאזן חזק במיוחד, עם יתרות מזומנים גבוהות ורמת חוב נמוכה יחסית, מה שעשוי לאפשר לה להמשיך להשקיע במחקר ופיתוח, ברכישות עצמיות של מניות ובהרחבת קיבולת. עם זאת, רמת אי-הוודאות נותרת גבוהה, שכן חלק ניכר מהביקוש מגיע ממספר מצומצם של לקוחות גדולים, שלהם תמריץ לפתח בעתיד פתרונות שבבים פנימיים.

אנבידיה צפויה לפרסם את תוצאותיה לרבעון הרביעי של שנת הכספים 2025 ביום רביעי, 25 בפברואר, לאחר סיום המסחר. הדו״ח יתמקד בקצב הצמיחה של חטיבת מרכזי הנתונים, בביקוש לארכיטקטורת Blackwell, בהשפעת מגבלות רגולטוריות ובתחזית לרבעון הבא. כמי שנתפסת כברומטר המרכזי של כלכלת ה-AI, ביצועי אנבידיה והטון של הנהלתה בשיחת הוועידה עשויים להשפיע לא רק על מניית אנבידיה, אלא על סקטור הטכנולוגיה כולו.

ביצועי תשואות סקטורים

ארה"ב

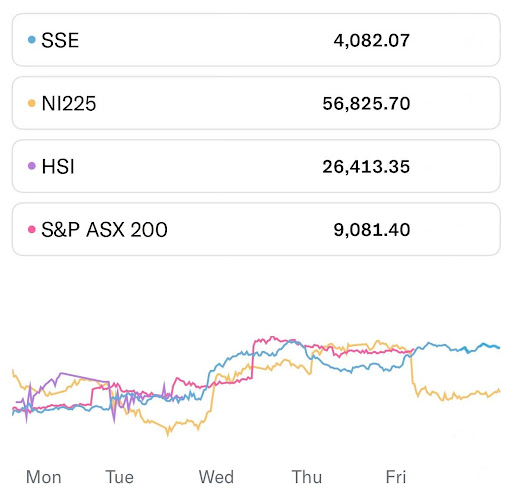

אסיה

מניית פינידאודו (PDD), חברת האם של פלטפורמת המסחר המקוון המוזלת טמו (Temu), הנסחרת לפי שווי של כ-149 מיליארד דולר, עלתה ב-4.7% בשבוע החולף לאחר שבית המשפט העליון בארה"ב פסל חלק מרכזי ממדיניות המכסים הגלובלית של הנשיא טראמפ. ההחלטה ביטלה את הסמכות להשתמש בחוק החירום הכלכלי (IEEPA) להטלת מכסים רחבים והקלה על סקטור האי-קומרס, שסבל מהסרת פטור ה-"de minimis" שאפשר משלוחי חבילות זולות מסין ללא מכס. ביטול הפטור פגע במודלים העסקיים של טמו ושיין ואילץ התאמות בשרשראות האספקה ובתמחור. השוק ראה בפסיקה גורם מפחית אי-ודאות רגולטורית, מה שתמך בהתאוששות מניות מסחר מקוון החשופות לשוק האמריקאי.

ביום שני פורסם ביפן כי התוצר המקומי הגולמי (התמ"ג) ברבעון הרביעי צמח בקצב שנתי של 0.2%, נמוך משמעותית מהצפי שעמד על 1.6%, אך מהווה שיפור חד לעומת התכווצות של 2.6%- ברבעון הקודם. הנתון מצביע על יציאה טכנית ממיתון, אך בקצב צמיחה חלש בהרבה מההערכות המוקדמות. הפער השלילי מול התחזיות משקף חולשה בצריכה הפרטית ובהשקעות, לצד השפעות של ביקושים חיצוניים מתונים. עבור הכלכלה היפנית, מדובר בהתאוששות שברירית, שאינה מעידה בשלב זה על תנופה רחבה. מנקודת מבט של בנק יפן, צמיחה חלשה מהצפוי עשויה לחזק את הצורך בגישה זהירה בכל הנוגע לנרמול המדיניות המוניטרית, שכן הפעילות הכלכלית עדיין אינה מציגה חוסן מובהק.

ביום שישי פורסם ביפן כי מדד המחירים לצרכן עלה בינואר ב-1.5% בקצב שנתי, ירידה חדה לעומת 2.1% בחודש הקודם. הנתון מצביע על התמתנות משמעותית בלחצי האינפלציה, כאשר קצב עליית המחירים ירד שוב אל מתחת ליעד ה-2% של בנק יפן. הירידה משקפת הקלה במחירי האנרגיה והמזון, לצד ביקושים מתונים מצד משקי הבית. עבור הכלכלה היפנית, חזרה לאינפלציה מתחת ליעד מדגישה את השבריריות של תהליך יציאת המשק מסביבת אינפלציה נמוכה ממושכת. מנקודת מבט של בנק יפן, הנתון עשוי לחזק את הגישה הזהירה, שכן אינפלציה של 1.5% מקשה על ביסוס מגמה בת-קיימא שתצדיק הידוק מוניטרי מהיר.

ביום חמישי פורסם באוסטרליה כי מספר המועסקים עלה בינואר ב-17.8 אלף, נמוך מהצפי שעמד על 20 אלף ולעומת תוספת חדה של 68.5 אלף משרות בחודש הקודם. הנתון מצביע על האטה משמעותית בקצב יצירת המשרות לאחר זינוק חריג בדצמבר, ומעיד על חזרה לרמות גידול מתונות יותר בשוק העבודה. הפער הקל מול התחזיות משקף התקררות מסוימת בביקוש לעובדים, אם כי שוק העבודה נותר יציב יחסית. עבור הכלכלה האוסטרלית, קצב גיוס מתון תומך בתרחיש של איזון הדרגתי בפעילות. מנקודת מבט של הבנק המרכזי של אוסטרליה, הנתון מפחית מעט את החשש מלחצי שכר מואצים, ותומך בגישה זהירה בהמשך המדיניות, במיוחד על רקע האינפלציה שעדיין מעל היעד.

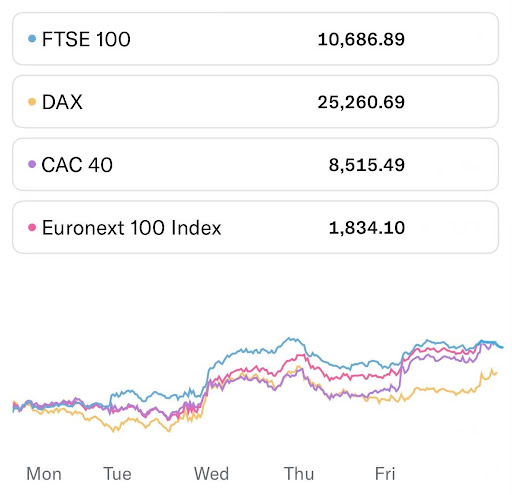

אירופה

מניית ASML הולדינגס (ASML), יצרנית ציוד הליתוגרפיה המתקדם ההולנדית והספקית הבלעדית של מערכות EUV לתעשיית השבבים, הנסחרת לפי שווי של כ-570.4 מיליארד דולר, עלתה ב-4.5% בשבוע החולף לאחר דיווח על זינוק של כ-48% בהזמנות השנתיות וצבר הזמנות שיא של כ-38.8 מיליארד אירו, המעידים על האצת הביקוש לשבבים מתקדמים על רקע בניית תשתיות AI ומרכזי נתונים. החברה דיווחה ברבעון הרביעי על הזמנות בהיקף של יותר מ-13 מיליארד אירו, לצד תחזית הכנסות ל-2026 בטווח של 34-39 מיליארד אירו והשקת תוכנית רכישה עצמית בהיקף של 12 מיליארד אירו. הנהלת החברה ציינה כי עיקר ההזמנות מיועד לשנים 2026-2027, מה שמספק נראות גבוהה להכנסות, בעוד האימוץ ההדרגתי של מערכות High-NA EUV עשוי להיתפס כמנוע צמיחה מרכזי לשנים הקרובות, למרות סיכון לשחיקה זמנית במרווחים בשל תמהיל מוצרים משתנה.

ביום שלישי פורסם בגרמניה כי מדד המחירים לצרכן עלה בינואר ב-2.1% בקצב שנתי, בהתאם לציפיות ולעומת 1.8% בחודש הקודם. הנתון מצביע על האצה מחודשת בלחצי האינפלציה, לאחר תקופה של התמתנות, ומחזיר את הקצב מעל רף ה-2%. העלייה ביחס לחודש הקודם עשויה לשקף התייקרות בסעיפי שירותים ואנרגיה, לצד יציבות בביקושים המקומיים. עבור הכלכלה הגרמנית, אינפלציה ברמה זו אינה חריגה, אך מצביעה על תנודתיות בסביבת המחירים. מנקודת מבט של הבנק המרכזי האירופי, נתון תואם ציפיות אך גבוה מהחודש הקודם עשוי לחזק את הצורך בגישה זהירה, שכן תהליך הדיסאינפלציה אינו ליניארי ועלול להתקל בקשיים בדרך ליעד יציב.

ביום רביעי פורסם בבריטניה כי מדד המחירים לצרכן עלה בינואר ב-3.0% בקצב שנתי, בהתאם לציפיות ונמוך מהקריאה הקודמת שעמדה על 3.4%. הנתון מצביע על התמתנות ברורה בלחצי האינפלציה, לאחר האצה זמנית שנרשמה בדצמבר, ומעיד כי מגמת הירידה במחירים מתחדשת. הירידה ביחס לחודש הקודם משקפת הקלה בסעיפי אנרגיה ומוצרים, לצד התמתנות הדרגתית בלחצי השירותים. עבור הכלכלה הבריטית, אינפלציה של 3% עדיין גבוהה מיעד הבנק המרכזי, אך מצביעה על שיפור בתנאי המחירים ועל הקלה מסוימת בכוח הקנייה של משקי הבית. מנקודת מבט של הבנק המרכזי של אנגליה, נתון תואם ציפיות ותחת מגמת ירידה מחזק את ההערכה כי תהליך הדיסאינפלציה מתקדם, ופותח פתח זהיר לדיון עתידי בהקלה מוניטרית, בכפוף לנתוני הליבה והשכר.

ביום שני פורסם בגוש האירו כי הייצור התעשייתי עלה בדצמבר ב-1.2% בקצב שנתי, בהתאם לציפיות אך נמוך מהעלייה של 2.2% בחודש הקודם. הנתון מצביע על התמתנות בקצב ההתאוששות התעשייתית, לאחר שיפור חזק יותר שנרשם בנובמבר. אף שהמדד נותר בטריטוריה חיובית, הירידה ביחס לחודש הקודם משקפת חולשה מתמשכת בענפי הייצור המוטי-ייצוא, על רקע ביקושים חיצוניים מתונים ותנאים פיננסיים הדוקים. עבור כלכלת גוש האירו, מדובר באיתות לכך שהמגזר התעשייתי ממשיך להתייצב, אך ללא תנופה רחבה. מנקודת מבט של הבנק המרכזי האירופי, נתון תואם ציפיות אך מתון תומך בגישה זהירה, שכן הצמיחה נותרת שברירית והאיזון בין פעילות ריאלית לאינפלציה ממשיך להיות עדין.

סחורות

נפט (CL)

מחיר חבית נפט נסגר ביום שני במחיר 66.39 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם עליה שבועית של 5.78% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום שני האחרון במחיר של $5,080.9 לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף עליה שבועית של 0.83%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $68,029 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר ירידה של 1.18% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

אירועים בולטים השבוע

דו״חות המתפרסמים השבוע

שבועות קודמים

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.