אסף קופפר | אינטראקטיב ישראל

מה קרה השבוע בשווקים הפיננסיים?

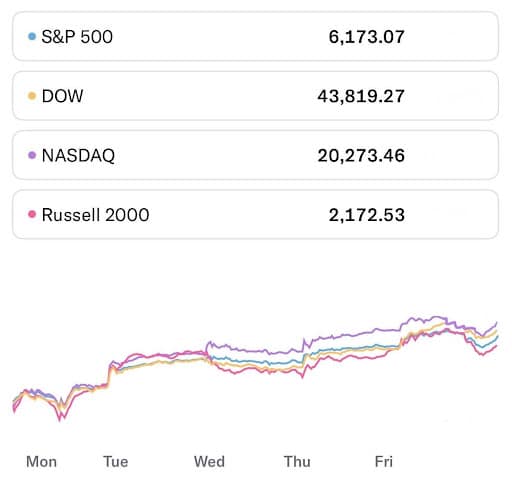

שוק ההון סיים שבוע של עליות חדות, על רקע הפסקת האש בין ישראל לאיראן. מדד ה-S&P 500 עלה ב-3.44%, הנאסד”ק סגר בעליה של 4.25%, הדאו ג’ונס עלה ב-3.82%. תשואות האג”ח לעשור ירדו ב-2.33% אל 4.27%.

מבחינת הסקטורים, סקטור התשתיות הניב תשואה עודפת כאשר עלה ב-4.71% בשבוע החולף. מנגד, סקטור האנרגיה הניב את התשואה הנמוכה ביותר כשירד ב-4.14%.

מאקרו:

- ביום חמישי פורסם בארה”ב התמ”ג הרבעוני לרבעון הראשון של 2025, והצביע על התכווצות של 0.5% בקצב רבעוני מתואם עונתית – ירידה חדה מהאומדן הקודם שעמד על 0.2%- ומהצמיחה המרשימה של 2.4% ברבעון הרביעי של 2024. מדובר בנתון החלש ביותר מאז תחילת המגפה, והוא עשוי לאותת על בלימה חדה בפעילות הכלכלית האמריקאית. הירידה נובעת בעיקר מהאטה בצריכה הפרטית, ירידה בהשקעות של עסקים ובמלאים, לצד גידול מתון ביצוא. כלכלנים מדגישים כי הנתון מצביע על פגיעות של הכלכלה לתנאים מוניטריים הדוקים, אינפלציה שעדיין לוחצת ועל רקע ירידה באמון הצרכנים. הנתון עלול להגביר את הלחץ על הפדרל ריזרב לשקול הפחתת ריבית כבר באחת מההחלטות הקרובות, במיוחד אם ימשיך להתקבל רצף של נתונים חלשים. השווקים הגיבו בירידות בתשואות האג”ח האמריקאיות ובעלייה בהסתברות להפחתת ריבית כבר בקיץ הקרוב.

- ביום חמישי פורסם בארה”ב כי הזמנות המוצרים ברי הקיימא זינקו ב-16.4% בחודש מאי, זינוק חד בהרבה מהציפיות שעמדו על עלייה של 8.6%, ולאחר ירידה חדה של 6.6% באפריל. מדובר בעלייה החדה ביותר מאז החזרה מהשבתת הקורונה ב-2020, והיא מיוחסת בעיקר לגידול חריג בהזמנות למטוסים אזרחיים וכלי תחבורה. גם אם מנטרלים את רכיב התחבורה התנודתי, נרשמה עלייה מתונה ויציבה בהזמנות ליתר הסקטורים, מה שמעיד על המשך אמון בקרב עסקים בהתרחבות הכלכלית בטווח הבינוני. כלכלנים מציינים כי הנתון עשוי לחזק את הערכה שהמגזר התעשייתי בארה”ב מתאושש בהדרגה, על אף התנאים המוניטריים ההדוקים. עם זאת, מדגישים כי חלק מהקפיצה מיוחסת להזמנות מרוכזות של חברות תעופה, ולכן ייתכן שהמדד יתמתן בחודשים הקרובים. השווקים ראו בנתון סימן חיובי לביקושים העסקיים, והמשקיעים יעקבו כעת אחר מדדי השקעות וייצור נוספים כדי לאמוד את קצב ההתאוששות.

- ביום שלישי פורסם בארה”ב כי מדד אמון הצרכן של Conference Board ירד לרמה של 93.0 נקודות ביוני, לעומת 99.4 נקודות בחודש מאי ו-98.4 באפריל. מדובר בירידה החדה ביותר מאז תחילת השנה, ורמה הנמוכה ביותר של המדד מאז תחילת 2023 – נתון שמאותת על שחיקה באמון משקי הבית. הירידה נבעה הן מהתדרדרות בהערכת המצב הנוכחי והן מהיחלשות ברכיב הציפיות לעתיד, בעיקר על רקע חששות מאינפלציה עקשנית, ריבית גבוהה ותחושת חוסר יציבות כלכלית כללית. בפרט, נשחקה התחושה בנוגע לשוק העבודה וליכולת לבצע רכישות גדולות בטווח הקרוב. כלכלנים מציינים כי הירידה באמון עשויה להעיב על הצריכה הפרטית בחודשים הקרובים, במיוחד אם תמשיך המגמה של התמתנות בשוק העבודה. הנתון מגביר את הספקולציות בשוק לגבי האפשרות שהפד’ ייאלץ לפעול בקרוב להפחתת ריבית, אם יופיעו סימנים נוספים להאטה בפעילות הכלכלית.

אירועים חשובים השבוע:

- ביום חמישי צפוי להתפרסם בארה”ב האומדן הסופי לתמ”ג הרבעוני (רבעון ראשון), כאשר התחזיות מצביעות על התכווצות של 0.2% בקצב רבעוני מתואם עונתית – ללא שינוי מהאומדן הקודם. אם הנתון יאומת, תהיה זו ההתכווצות הראשונה של הכלכלה האמריקאית מאז תחילת 2022, ותסמן תפנית חדה לאחר רצף של צמיחה יציבה. הירידה מיוחסת בעיקר להאטה חדה בצריכה הפרטית, ירידה בהשקעות עסקיות ומלאים, ולחולשה ביצוא, על רקע תנאים פיננסיים הדוקים ואי-ודאות גלובלית. כלכלנים מציינים כי אף שמדובר בירידה מתונה יחסית, עצם המעבר לטריטוריה שלילית מהווה איתות אזהרה על התקררות כלכלית – שעלולה להחריף אם מגמות אלו יימשכו גם ברבעון השני. הנתון עשוי לחזק את הלחץ על הפדרל ריזרב לבחון את הצורך בהפחתת ריבית עוד השנה, במיוחד אם מגמות האינפלציה ימשיכו להצביע על רגיעה. השווקים יעקבו בדריכות אחר רכיבי התמ”ג, בדגש על הצריכה, כדי להעריך את כיוונה של הכלכלה לקראת המחצית השנייה של 2025.

- ביום רביעי הקרוב צפוי להתפרסם בארה”ב מדד התעסוקה של ADP לחודש יוני, עם תחזיות להוספת 105 אלף משרות בסקטור הפרטי – עלייה משמעותית לעומת תוספת מאכזבת של 37 אלף משרות בלבד שנרשמה במאי. אם הנתון יאומת, הוא עשוי להעיד על התאוששות מסוימת בשוק העבודה לאחר חולשה בולטת בחודש הקודם, במיוחד במגזרים הרגישים לריבית כמו שירותים ונדל”ן. מדד ה-ADP נתפס כמדד מקדים לדוח התעסוקה הרשמי (NFP), אף כי הפערים בין השניים לעיתים גבוהים. כלכלנים מציינים כי שוק העבודה האמריקאי מראה סימנים מעורבים – מצד אחד האטה בקצב הגיוס, ומצד שני שכר יציב ואבטלה נמוכה יחסית. נתון חזק מהצפוי עשוי לצנן את הציפיות להפחתת ריבית קרובה מצד הפד’, בעוד שפתיחה חלשה נוספת תוכל לחזק את ההערכה שהאטה כלכלית רחבה מתקרבת. השווקים יעקבו בדריכות אחר פילוח הנתונים לפי מגזרים, כדי לאמוד את מקורות החולשה או ההתאוששות.

- ביום חמישי הקרוב צפוי להתפרסם בארה”ב נתון שיעור האבטלה לחודש יוני, כאשר התחזיות מצביעות על עלייה לרמה של 4.3%, לעומת 4.2% שנרשמה במאי. אם התחזית תתממש, יהיה זה שיעור האבטלה הגבוה ביותר מאז סוף 2021 – מה שעלול להעיד על התמתנות מתמשכת בשוק העבודה האמריקאי. כלכלנים מציינים כי העלייה באבטלה נובעת בעיקר מהאטה בגיוס עובדים חדשים והתגברות הפיטורים במגזרים מסוימים, ברקע למדיניות ריבית גבוהה שנמשכת מזה כשנה וחצי. עם זאת, רמת אבטלה של 4.3% עדיין נחשבת נמוכה בהשוואה היסטורית, ואינה משדרת משבר תעסוקתי. עבור הפדרל ריזרב, מדובר בנתון בעל חשיבות רבה – שכן המשך עלייה באבטלה עשוי להצדיק הפחתת ריבית מוקדמת יותר, מתוך רצון למנוע הידרדרות בפעילות הכלכלית. השווקים יעקבו גם אחר שיעור ההשתתפות בכוח העבודה והנתונים הנלווים בדוח התעסוקה המלא, שיספקו תמונה רחבה יותר על מגמות שוק העבודה.

מניות בכותרות:

- מניית מטא (META) ענקית הסושיאל הנסחרת לפי שווי של 1.84 טריליון דולר עלתה ב-7.5% בשבוע החולף לאחר שדיווחים חשפו כי החברה גייסה שלושה חוקרי AI בכירים מ-OpenAI, בעסקאות ששווי כל אחת מהן עשוי להגיע למאות מיליוני דולרים. הרכישות מצטרפות להשקעת ענק של 14.3 מיליארד דולר ב-Scale AI, שמייסדה אלכסנדר וונג מונה לראש מעבדת הסופר-אינטליגנציה של מטא. במקביל, החברה ניצחה בתביעה תקדימית בתחום זכויות היוצרים: שופט פדרלי דחה את טענותיהם של סופרים אמריקאים – בהם שרה סילברמן – כי מטא השתמשה ביצירותיהם לאימון מודלים באופן שמזיק לשוק. פסק הדין לא מהווה הכרה חוקית באימוני מודלים על תוכן מוגן, אך מהווה מכה לטענות דומות נגד מפתחות בינה מלאכותית נוספות. ההצלחות הכפולות חיזקו את ביטחון השוק בכיוונה של מטא להאיץ את מירוץ הבינה המלאכותית.

- מניית אנבידיה (NVDA) ענקית השבבים הנסחרת לפי שווי של 3.85 טריליון דולר, עלתה ב-9.6% בשבוע החולף לאחר שהמניה ננעלה בשיא כל הזמנים והחזירה את אנבידיה למעמד החברה הגדולה בעולם לפי שווי שוק. העלייה מגיעה למרות שהשוק סיני היה כמעט סגור לחלוטין עבור החברה, בעקבות מגבלות ייצוא חדשות שהטיל ממשל טראמפ על שבבי AI מתקדמים. לפי דברי המנכ”ל ג’נסן הואנג, אובדן השוק הסיני צפוי לפגוע במכירות בהיקף של 8 מיליארד דולר. עם זאת, החברה דיווחה ברבעון האחרון על עלייה שנתית של 69% בהכנסות, וציינה זינוק של 73% בתחום מרכזי הנתונים – תחום הליבה של פעילות הבינה המלאכותית. אנבידיה צופה הכנסות של כ-200 מיליארד דולר בשנת הכספים הנוכחית – עלייה של 53% לעומת השנה שעברה. שוק ההון מתמקד ביכולות הצמיחה של אנבידיה מחוץ לסין ובאסיפת בעלי המניות השבוע הדגיש הואנג כי התחום הבא בצמיחה צפוי להיות רובוטיקה.

- מניית AMD ענקית השבבים הנסחרת לפי שווי של 233 מיליארד דולר, עלתה ב-12.1% בשבוע החולף לאחר שמספר אנליסטים הביעו אופטימיות מחודשת לגבי מעמדה בשוק המאיצים הגרפיים (GPU) לבינה מלאכותית, בין היתר בעקבות אירוע מפתחים שערכה בסן חוזה. באירוע הציגה AMD את שבבי ה-MI350 וה-MI400, שצפויים לפי דברי המנכ”לית ליסה סו להתחרות ואף להתעלות על סדרת Blackwell של אנבידיה. סו אף עדכנה את התחזית שלה לשוק המאיצים המיועדים לאימון מודלים, וציינה כי הוא עשוי לחצות את רף חצי טריליון הדולר עוד לפני 2028. ברקע, חטיבת הדאטה סנטר של החברה זינקה ברבעון הראשון ל-3.7 מיליארד דולר – עלייה של 57% לעומת התקופה המקבילה – והובילה לתוצאה כוללת של 7.44 מיליארד דולר, מעל תחזיות האנליסטים. במקביל, חברת המחקר Melius Research העלתה את דירוג המניה ל”קנייה” והציבה לה יעד של 175 דולר, בעוד קרן Ark של קתי ווד רכשה מניות AMD בשווי כולל של יותר מ-36 מיליון דולר ביומיים רצופים של מסחר.

ביצועי תשואות סקטורים

תשואות מדדים מובילים- תמונת מצב

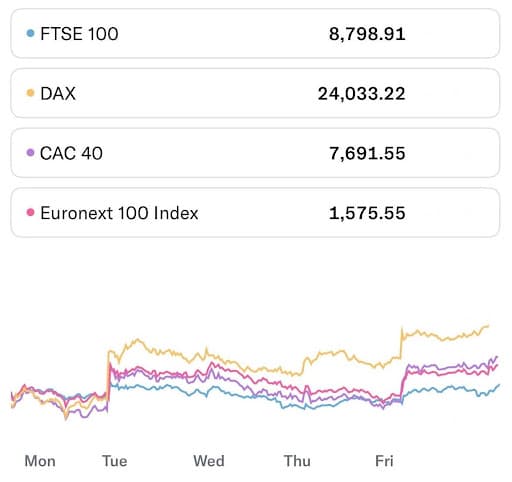

תשואות מדדים מובילים- תמונת מצב

מניה במוקד: קונסטליישן ברנדס

קונסטליישן ברנדס (STZ), אחת מיצרניות המשקאות האלכוהוליים הגדולות בארה”ב, נוסדה בשנת 1945 ומרכזה בניו יורק. החברה מתמחה בייצור ושיווק בירה, יין ומשקאות חריפים תחת מותגים מוכרים כמו Modelo Especial, Corona Extra, Robert Mondavi ו-Pacifico. קונסטליישן מתמקדת בשוק האמריקאי, עם מעל 98% מהכנסותיה שמקורן בארה”ב, ומחזיקה בפורטפוליו המכוון למוצרי פרימיום בעלי שיעורי רווחיות גבוהים, בעיקר בתחום הבירה שמייצג את עיקר פעילותה.

הרבעון הראשון של שנת הכספים 2026 מגיע על רקע שינוי אסטרטגי בחברה – מעבר למיקוד בקטגוריות הצומחות ומיצוב מחדש של תחום היין. החברה נהנית מהובלה בשוק הבירה הפרימיום, כאשר תחום זה תרם 84% מהכנסותיה בשנה החולפת והציג שולי רווח תפעוליים של 40% – פי שניים מזה של תחום היין והמשקאות החריפים. במקביל, הנהלת החברה הפחיתה את תחזית הצמיחה הרב-שנתית להכנסות מ-6%-8% ל-2%-4%, על רקע שינויי רגולציה, לחצי תמחור ועלויות הובלה.

ברמה הפיננסית, קונסטליישן סיימה את הרבעון הרביעי עם עלייה צנועה של 1% במכירות לרמה של 2.2 מיליארד דולר. אף על פי כן, בזכות צעדי ייעול עלויות, הרווח התפעולי זינק ב-6%. שווי השוק של החברה עומד כיום על כ-30 מיליארד דולר, והכנסותיה השנתיות עומדות על 10 מיליארד דולר. בשורת הרווח הנקי נרשם הפסד של 81 מיליון דולר, מה שמעיד על לחצים פנימיים – בעיקר כתוצאה מהשקעות הוניות ומהשפעות מס וחשבונאות חד-פעמיות.

במבט על שוק ההון, מניית החברה הציגה ביצועים מעורבים. במהלך השנים האחרונות, 60% מהדו”חות הרבעוניים של קונסטליישן גררו ירידה מיידית במניה, עם ירידת ממוצע של כ-3.3% ביום שלאחר הדו”ח. הנתונים מלמדים על רגישות השוק כלפי סטיות מתוצאות הצפויות, ובפרט כאשר תחזיות ההכנסות או הרווח מאכזבות. ברבעון הקרוב, הצפי הוא להכנסות של 2.56 מיליארד דולר ורווח נקי של 3.33 דולר למניה – ירידה של 4% ושל 31% בהתאמה לעומת השנה הקודמת.

לצד זאת, קונסטליישן ניצבת בפני אתגרים חיצוניים משמעותיים. מגבלות מסחר חדשות, במיוחד בתחום המסים והיבוא שעלולים לפגוע בשולי הרווח, בעיקר אם יידרשו עליות מחירים שיפגעו בביקושים. בנוסף, שינויים בטעמי הצרכנים, תחרות מול מותגים מתחדשים ושחיקה בהיקף המכירות של מוצרים ותיקים מחייבים חדשנות מתמשכת, הן במוצרים והן בערוצי ההפצה.

קונסטליישן ברנדס צפויה לפרסם את דוחותיה הכספיים לרבעון הראשון של 2026 ביום שלישי הקרוב, ה-1 ביולי, לאחר סיום המסחר. הדו”ח עשוי להאיר את השפעת שוק הבירה האמריקאי על הביצועים, את האפקטיביות של צעדי ההתייעלות, ואת יכולתה של החברה לשמור על מעמדה המוביל בתחום הפרימיום – גם בעידן של רגישות צרכנית גבוהה ולחצים חיצוניים הולכים וגוברים.

סיכום שבועי אירופה

מניית ספוטיפי (SPOT), פלטפורמת הסטרימינג של המוזיקה הלוקסמבורגית הנסחרת לפי שווי של 158.4 מיליארד דולר, עלתה ב-9.2% בשבוע החולף לאחר שרשמה שיאים חדשים במשך שלושה ימי מסחר רצופים. העלייה מגיעה על רקע ציפיות גוברת להתרחבות תחומי הפעילות של החברה, בהם ספרי אודיו, פודקאסטים ומסחר דיגיטלי דרך שינויים בחנויות האפליקציות. בנוסף, המשקיעים מתמקדים בשיטות של ספוטיפי להגדיל את הכנסותיה דרך מהלכים של עדכון מחירים והרחבת מבני המנויים, לצד ביסוס מעמדה בשוק האודיו העולמי. לאחר פריצה טכנית בתחילת מאי, המניה המשיכה לטפס ונכנסה לאזור שבו נרשמות מימושי רווח בקרב חלק מהמשקיעים, לפי ניתוחים טכניים מקובלים.

- ביום שני פורסם בגרמניה כי מדד מנהלי הרכש במגזר השירותים לחודש יוני עלה לרמה של 49.4 נקודות, לעומת 47.8 במאי ו-47.1 באפריל. אף שמדובר בעלייה חודשית שנייה ברציפות ובנתון הגבוה ביותר מאז ינואר, המדד עדיין מצוי מתחת לרף ה-50 המפריד בין התרחבות להתכווצות – מה שמעיד על המשך התכווצות בפעילות, אך בקצב מתון יותר. העלייה נבעה בעיקר מהתייצבות מסוימת בביקושים המקומיים ושיפור קל ברכיב הציפיות, אם כי העסקים עדיין דיווחו על לחצי עלויות, תחרות גבוהה וחולשה בביקוש החיצוני. כלכלנים מציינים כי הנתון מהווה סימן חיובי ראשוני להתאוששות הדרגתית במגזר השירותים, שנפגע רבות מהאטת הצריכה והאינפלציה בשנה החולפת. עם זאת, כל עוד המדד נותר מתחת ל-50, הסיכון להמשך חולשה כלכלית בגרמניה נותר בעינו. המשקיעים יעקבו מקרוב אחר המדד המשולב לאזור היורו כולו והתגובות של הבנק המרכזי באירופה למגמות אלו.

- ביום שני פורסם בגרמניה כי מדד מנהלי הרכש במגזר השירותים לחודש יוני עלה קלות לרמה של 51.3 נקודות, לעומת 51.2 במאי ו-50.9 באפריל. מדובר בעלייה חודשית שלישית ברציפות, שמעידה על המשך התרחבות מתונה בפעילות מגזר השירותים – שכן כל קריאה מעל 50 מצביעה על צמיחה. השיפור הקל נתמך בעלייה בהזמנות החדשות ובציפיות החיוביות של העסקים לששת החודשים הקרובים, לצד יציבות יחסית בעלויות התשומות. עם זאת, הקצב האיטי של ההתאוששות והפערים בין סקטורים ממשיכים להעיב על התחזיות הכלליות לכלכלה הגרמנית. כלכלנים מציינים כי מגזר השירותים מצליח להחזיק מעמד למרות הרקע המקרו-כלכלי המאתגר, אך הביקושים נותרו שבריריים, במיוחד לאור המדיניות המוניטרית ההדוקה של ה-ECB. הנתון נתפס חיובי אך שברירי, ועשוי לרמז על כך שכל שיפור נוסף בפעילות הכלכלית ידרוש יציבות במחירים ותחזיות ריבית מרוסנות יותר מצד הבנק המרכזי.

- ביום שני פורסם בגוש האירו כי מדד מנהלי הרכש במגזר הייצור לחודש יוני עמד על 49.4 נקודות – זהה לנתון שנרשם באפריל ונמוך במעט מהקריאה של 49.6 בחודש מאי. המשמעות היא שהפעילות התעשייתית בגוש האירו ממשיכה להתכווץ, זה החודש ה-15 ברציפות, כשמדד מתחת לרמה של 50 מעיד על נסיגה בפעילות. הירידה הקלה משקפת חולשה בהזמנות חדשות, בעיקר מהשוק המקומי, לצד ירידה מתונה יותר בקצב הפיטורים. עם זאת, נרשמה יציבות מסוימת ברמות המחירים ותחושת שיפור מתונה בציפיות היצרנים לעתיד, במיוחד בגרמניה ובאיטליה. כלכלנים מציינים כי מגזר הייצור ממשיך להיות מוקד פגיעות בכלכלת האזור, בעיקר בשל ירידה בביקושים העולמיים והיעדר השקעות. על רקע זה, הנתון עשוי לחזק את ההערכות כי הבנק המרכזי האירופי ימשיך לנקוט זהירות בכל הנוגע לשינויים בריבית, כל עוד לא תירשם התאוששות ברורה בפעילות התעשייתית.

תמונת מצב - אסיה

- מניית טאיוואן סמי (TSM) ענקית השבבים הטאיוואנית הנסחרת לפי שווי של 1.19 טריליון דולר, עלתה ב-9.1% בשבוע החולף לאחר שמספר התפתחויות מאקרו-כלכליות וגיאופוליטיות דחפו את מגזר הטכנולוגיה כולו לעליות. ראשית, השווקים קיבלו רוח גבית מהתבטאות זהירה של יו”ר הפד’ ג’רום פאוול, שהשאיר פתח להפחתת ריבית כבר ביולי. שנית, הסכם הפסקת אש בין איראן לישראל הרגיע זמנית את החשש מהסלמה אזורית רחבה, מה שהחזיר עניין במניות שבבים גלובליות. מניית TSM נהנתה גם מדו”ח שפורסם השבוע והראה כי החברה שמרה על הובלה עולמית עם נתח של 35% בקטגוריית Foundry 2.0, תוך שיפור קל לעומת שנה קודמת. החברה ממשיכה לשרת לקוחות מרכזיים דוגמת Apple, Nvidia ו-AMD, תוך שמירה על יתרון תפעולי בולט עם שולי רווח של כ-47% וצמיחת רווחיות שנתית של 42%. שילוב של יציבות פיננסית, ירידת סיכונים גיאופוליטיים וחיזוק ההובלה בשוק השבבים הוביל לעלייה החדה השבוע במניית טאיוואן סמי.

- ביום שישי פורסם ביפן כי מדד המחירים לצרכן בליבת טוקיו (ללא מחירי מזון טריים) עלה ב-3.1% בקצב שנתי ביוני, ירידה מהקריאה של 3.3% במאי ו-3.6% באפריל. מדובר בחודש השלישי ברציפות של האטה בקצב האינפלציה הליבתית בעיר הבירה, שנחשבת לאינדיקטור מקדים למגמות האינפלציה ברחבי יפן כולה. הירידה משקפת התמתנות בלחצי המחירים, במיוחד בענפי האנרגיה והשירותים, גם על רקע התחזקות מסוימת של הין היפני לאחרונה. כלכלנים מציינים כי על אף שהאינפלציה ממשיכה להיות מעל היעד של 2% של הבנק המרכזי, המגמה הברורה של התמתנות עשויה להפחית את הלחץ על הבנק להמשיך בהידוק המדיניות המוניטרית. יחד עם חולשה בצריכה הפרטית וצמיחה מאכזבת, הנתון עשוי לחזק את הגישה הזהירה של הבנק המרכזי היפני בכל הנוגע להעלאות ריבית נוספות. המשקיעים ימשיכו לעקוב בדריכות אחר נתוני האינפלציה הארציים והנתונים הריאליים שיתפרסמו בשבועות הקרובים.

- ביום שישי פורסם בסין כי הרווחים התעשייתיים המצטברים מתחילת השנה ועד סוף מאי ירדו ב-1.1% לעומת התקופה המקבילה אשתקד, שינוי כיוון לעומת עלייה של 1.4% שנרשמה עד אפריל. מדובר בהחמרה מפתיעה במצב הסקטור התעשייתי, וממחישה את הלחצים המתמשכים שנובעים מביקושים חלשים, שחיקת מחירים ומחסור בהשקעות פרטיות. הירידה ברווחיות בולטת במיוחד על רקע תחרות גוברת בענפי הייצוא והאטה מתמשכת בצריכה המקומית. כלכלנים מציינים כי הנתון עשוי להדגיש את האתגרים המבניים של הכלכלה הסינית, חרף ניסיונות הממשלה לתמוך בפעילות באמצעות תמריצים פיסקאליים ומדיניות אשראי מרחיבה. החולשה ברווחים התעשייתיים עשויה להעיב על ההשקעות של חברות ולקבע את ההאטה בצמיחה הכללית. השווקים הסיניים הגיבו בירידות קלות, כשאנליסטים מעריכים כי יידרשו צעדים נוספים מצד בייג’ין כדי לשמר את הצמיחה ברמות היעד לשנת 2024.

- ביום שישי פורסם כי הפוזיציות הנטו הספקולטיביות על הדולר האוסטרלי (לפי נתוני CFTC) ירדו לרמה של -72.6 אלף חוזים, לעומת -69.4 אלף בשבוע הקודם – מה שמסמן החרפה נוספת בפסימיות של המשקיעים כלפי המטבע האוסטרלי. מדובר ברמת שורט נטו הגבוהה ביותר מזה קרוב לשנה, ונובעת משילוב של נתונים מקרו-כלכליים חלשים באוסטרליה, האטה בצמיחה הגלובלית, ובעיקר סימנים לכך שבנק המרכזי האוסטרלי (RBA) עשוי להותיר את הריבית יציבה לאורך זמן, בניגוד למדינות אחרות ששוקלות העלאות. התחזקות הדולר האמריקאי מול רוב המטבעות בעולם תרמה גם היא להתרחבות הפוזיציות השליליות. כלכלנים מציינים כי נתוני ה-CFTC מהווים אינדיקטור חשוב למגמות מסחר במט”ח, והמשך הגידול בפוזיציות השורט עלול ללחוץ עוד יותר על הדולר האוסטרלי בשוקי המטבע. המשקיעים יעקבו כעת אחר הודעות הבנק המרכזי האוסטרלי ונתוני אינפלציה מקומיים, שיכריעו את כיוון המטבע בטווח הקצר.

נפט (CL)

מחיר חבית נפט נסגר ביום שני במחיר 65.52 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם ירידה שבועית של 13.54% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום שני האחרון במחיר של $3,302.3 לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף ירידה שבועית של 2.54%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $108,176 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר עליה של 6.84% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

שני 30/06/2025

-

מדד מנהלי הרכש של שיקאגו (יוני) - ארה"ב

-

תמ"ג (שנתי) (ר1) - בריטניה

-

מדד מנהלי הרכש במגזר הייצור (יוני) - סין

-

מדד המחירים לצרכן (שנתי) (יוני) - גרמניה

שלישי 01/07/2025

-

מדד מנהלי הרכש - מגזר הייצור (יוני) - ארה"ב

-

מדד ISM במגזר הייצור (יוני) - ארה"ב

-

סקר מחזור משרות פתוחות ותעסוקה (מאי) - ארה"ב

-

מדד המחירים לצרכן (שנתי) (יוני) - גוש האירו

רביעי 02/07/2025

-

מדד התעסוקה של ADP (יוני) - ארה"ב

-

שיעור האבטלה (מאי) - גוש האירו

-

מכירות קמעונאיות (מאי) - אוסטרליה

-

אישורי בנייה (מאי) - אוסטרליה

חמישי 03/07/2025

-

חופשת יום העצמאות הבורסה תיסגר מוקדם - ארה"ב

-

השינוי במספר המועסקים במגזר הלא-חקלאי (יוני) - ארה"ב

-

שיעור האבטלה (יוני) - ארה"ב

-

מדד ISM במגזר הלא-יצרני (יוני) - ארה"ב

שישי 04/07/2025

-

חופשת יום העצמאות הבורסה תהיה סגורה - ארה"ב

-

הוצאות משקי בית (שנתי) (מאי) - יפן

-

הזמנות מפעלים - (מאי) - גרמניה

-

מדד מנהלי הרכש ענף הבנייה (יוני) - בריטניה

אין מסחר בארה”ב

מסחר חלקי

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

שני 30/06/2025

-

Progress Software (PRGS)

-

Quantum Corporation (QMCO)

שלישי 01/07/2025

-

MSC Industrial (MSM)

-

Constellation Brands (STZ)

-

The Greenbrier Companies (GBX)

רביעי 02/07/2025

-

UniFirst Corporation (UNF)

-

FranklinCovey (FC)

-

Zenvia (ZENV)

חמישי 03/07/2025

שישי 04/07/2025

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

-

Progress Software (PRGS)

-

Quantum Corporation (QMCO)

-

MSC Industrial (MSM)

-

Constellation Brands (STZ)

-

The Greenbrier Companies (GBX)

-

UniFirst Corporation (UNF)

-

FranklinCovey (FC)

-

Zenvia (ZENV)

אירועים בולטים השבוע

- מדד מנהלי הרכש של שיקאגו (יוני) - ארה"ב

- תמ"ג (שנתי) (ר1) - בריטניה

- מדד מנהלי הרכש במגזר הייצור (יוני) - סין

- מדד המחירים לצרכן (שנתי) (יוני) - גרמניה

- מדד מנהלי הרכש - מגזר הייצור (יוני) - ארה"ב

- מדד ISM במגזר הייצור (יוני) - ארה"ב

- סקר מחזור משרות פתוחות ותעסוקה (מאי) - ארה"ב

- מדד המחירים לצרכן (שנתי) (יוני) - גוש האירו

- מדד התעסוקה של ADP (יוני) - ארה"ב

- שיעור האבטלה (מאי) - גוש האירו

- מכירות קמעונאיות (מאי) - אוסטרליה

- אישורי בנייה (מאי) - אוסטרליה

- חופשת יום העצמאות הבורסה תיסגר מוקדם - ארה"ב

- השינוי במספר המועסקים במגזר הלא-חקלאי (יוני) - ארה"ב

- שיעור האבטלה (יוני) - ארה"ב

- מדד ISM במגזר הלא-יצרני (יוני) - ארה"ב

- חופשת יום העצמאות הבורסה תהיה סגורה - ארה"ב

- הוצאות משקי בית (שנתי) (מאי) - יפן

- הזמנות מפעלים - (מאי) - גרמניה

- מדד מנהלי הרכש ענף הבנייה (יוני) - בריטניה

אין מסחר בארה”ב

מסחר חלקי

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

API

ניהול חשבון

פורטל כניסה לחשבון

כניסה לחשבון

כניסה לחשבון

ניהול חשבון

מערכת ניהול חשבון

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

WebTrader Hebrew

API

ניהול חשבון

מערכת ניהול חשבון

כניסה לחשבון

New popup

חשבונות מסחר והשקעות

חשבונות לקוחות מוסדיים

חשבונות מסחר חברתי