אסף קופפר | אינטראקטיב ישראל

מה קרה השבוע בשווקים הפיננסיים?

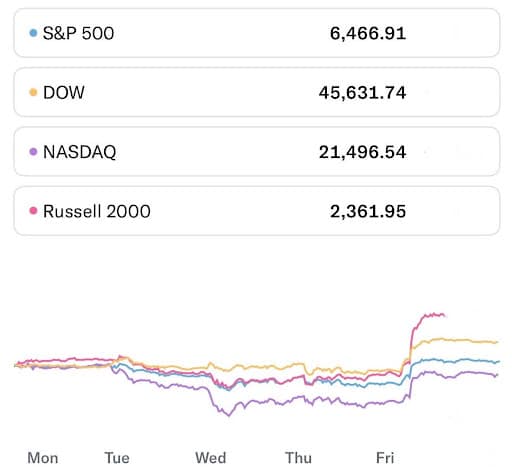

שוק ההון סיים שבוע מעורב, על רקע רוטציה ממניות ה-AI ואיתות של הפד’ על הורדת ריבית אפשרית. מדד ה-S&P 500 עלה ב-0.27%, הנאסד”ק סגר בירידה של 0.58%, הדאו ג’ונס עלה ב-1.53%. תשואות האג”ח לעשור ירדו ב-1.62% אל 4.25%.

מבחינת הסקטורים, סקטור האנרגיה הניב תשואה עודפת כאשר עלה ב-3.02% בשבוע החולף. מנגד, סקטור הטכנולוגיה הניב את התשואה הנמוכה ביותר כשירד ב-1.23%.

מאקרו:

- ביום שישי נשא יו”ר הפד’, ג’רום פאוול, דברים במסגרת כנס ג’קסון הול, ובהם אותת כי הבנק המרכזי שוקל להתחיל להפחית את הריבית לאחר תקופה ממושכת של יציבות. פאוול התייחס להשפעת מדיניותו של הנשיא טראמפ – שילוב של העלאת מכסים וצמצום בהגירה אשר לטענתו פגעו בכוח העבודה וביציבות הכלכלה האמריקאית. לדבריו, הכלכלה ניצבת מול דילמה מאתגרת: מצד אחד המכסים דוחפים את המחירים כלפי מעלה ומאיימים על יציבות האינפלציה, ומנגד הצמצום בהיצע העובדים פוגע בצמיחה ובתעסוקה. נאומו גרר תגובה חיובית בשווקים הפיננסיים, כאשר מדדי המניות המובילים בארה”ב זינקו לשיאים חדשים, מתוך ציפייה למדיניות מוניטרית מרוככת יותר בחודשים הקרובים. החלטתו של פאוול להדגיש את הצורך בגמישות במדיניות הפד’ ועשויה להיתפס כאות לכך שהבנק מוכן לפעול במהירות אם הסיכונים לכלכלה יחריפו.

- ביום חמישי פורסם בארה”ב כי מדד מנהלי הרכש במגזר הייצור לחודש אוגוסט זינק לרמה של 53.3 נקודות, הרבה מעל הצפי שעמד על 49.7 נקודות והקריאה הקודמת של 49.8 נקודות. מדובר בהפתעה חיובית משמעותית, שכן המדד לא רק שחצה את רף ה־50 המבדיל בין התרחבות להתכווצות, אלא גם הצביע על האצה ברורה בקצב הפעילות התעשייתית. העלייה החדה משקפת התאוששות בביקושים, שיפור בהזמנות חדשות ותמיכה בצמיחה הכלכלית הכוללת. נתון זה עשוי לשנות את תמונת המצב עבור הפד’, שכן הוא מאותת שהמגזר היצרני חוזר להתרחבות לאחר חודשים של חולשה, מה שעשוי להפחית את הלחץ להפחתות ריבית מיידיות. יחד עם זאת, השאלה שנותרה פתוחה היא עד כמה ההתאוששות הזו תישמר לאורך זמן, במיוחד על רקע הסיכונים מאינפלציה ומחסור בביקושים חיצוניים.

- ביום חמישי פורסם בארה”ב כי מדד מנהלי הרכש במגזר השירותים עלה באוגוסט ל־55.4 נקודות, גבוה מהצפי שעמד על 54.2, אך מעט נמוך מהקריאה הקודמת של 55.7 נקודות. למרות הירידה הקלה לעומת החודש הקודם, הנתון עדיין מצביע על התרחבות חזקה בפעילות הכלכלית במגזר השירותים – המהווה את החלק המרכזי בכלכלה האמריקאית. העלייה מעל הצפי משקפת ביקושים יציבים, גידול בהזמנות חדשות ושיפור מתמשך בסנטימנט העסקי, מה שיכול על כך שהצריכה הפרטית ממשיכה לתמוך בצמיחה. עבור הפד’, הנתון עשוי להוות איתות לכך שהמשק עדיין מציג חוסן משמעותי, ובכך להקטין את הלחץ להפחתות ריבית מהירות, כל עוד לא נרשמת ירידה חדה יותר בפעילות או במדדי המחירים.

אירועים חשובים השבוע:

- ביום שלישי צפוי להתפרסם בארה”ב מדד אמון הצרכן של CB לחודש אוגוסט, כאשר התחזיות מצביעות על ירידה לרמה של 96.3 נקודות, לעומת קריאה קודמת של 97.2 נקודות ביולי. אם הצפי יתממש, מדובר בהמשך מגמת היחלשות מסוימת בסנטימנט הצרכנים, המשקפת חששות מהאטה בפעילות הכלכלית ומהשפעת סביבת הריביות הגבוהות. אמון צרכנים נמוך יותר עלול להעיב על הצריכה הפרטית – מנוע הצמיחה המרכזי של הכלכלה האמריקאית ולפגוע בציפיות להמשך התרחבות. עם זאת, כל עוד המדד נשאר קרוב לרמות ה־100, הוא עדיין משדר רמת יציבות יחסית, והמשקיעים יעקבו מקרוב כדי להבין האם מדובר בירידה זמנית או תחילתו של שינוי מגמה רחב יותר.

- ביום חמישי צפוי להתפרסם בארה”ב נתון התמ”ג לרבעון השני, כאשר התחזיות מצביעות על צמיחה חזקה של 3.0%, לעומת קריאה ראשונית חלשה בהרבה שעמדה על -0.5%. אם התחזית תתממש, מדובר בתיקון חד ומשמעותי שמרמז על עוצמה רבה יותר בכלכלה האמריקאית מכפי שהוערך בתחילה. העלייה החדה נובעת ככל הנראה משילוב של השקעות עסקיות יציבות, עלייה ביצוא ושימור הצריכה הפרטית כרכיב מרכזי. נתון כזה עשוי לחזק את ההערכות כי הכלכלה מצליחה להתמודד עם סביבת הריביות הגבוהות ולשמור על קצב צמיחה בריא, אך במקביל עלול להקטין את הסיכוי להפחתות ריבית מהירות מצד הפד’, מתוך חשש שהמשק עדיין “חם מדי” וימשיך לייצר לחצי אינפלציה.

- ביום שישי צפוי להתפרסם בארה”ב מדד הליבה של ההוצאה לצריכה פרטית לחודש יולי, כאשר הצפי החודשי מצביע על עלייה של 0.3%, בדומה לנתון הקודם. במקביל, הקריאה השנתית תפורסם ללא צפי מוקדם, כאשר הנתון הקודם עמד על 2.8%. מדד, האינפלציה נחשב כמועדף על הפד’, ומספק תמונה ברורה על מגמות המחירים הבסיסיים במשק. שמירה על יציבות סביב 0.3% ברמה החודשית מצביעה על כך שלחצי המחירים אינם נעלמים, גם אם הם מתונים יחסית, בעוד שהנתון השנתי ייבחן בקפידה כדי להבין האם נרשמת מגמת ירידה מתמשכת. תוצאה בהתאם לציפיות תחזק את ההערכה שהפד’ ימשיך לנהוג בזהירות ולא ימהר להפחית את הריבית, תוך התמקדות באיזון בין בלימת האינפלציה לבין תמיכה בצמיחה הכלכלית.

ביצועי תשואות סקטורים

תשואות מדדים מובילים- תמונת מצב

תשואות מדדים מובילים- תמונת מצב

מניה במוקד: אנבידיה

אנבידיה (NVDA), חברת טכנולוגיה אמריקאית מהבולטות בעולם, נוסדה בשנת 1993 ומרכזה בסנטה קלרה, קליפורניה. החברה מתמחה בפיתוח מעבדי גרפיקה (GPU), מערכות בינה מלאכותית, תשתיות מחשוב עתירות ביצועים ורכיבי חומרה לשוקי הענן, הרכב האוטונומי והגיימינג. מוצרי הדגל שלה, בהם סדרות ה־A100, H100 ו־B200, הפכו לסטנדרט עבור מרכזי נתונים וחברות טכנולוגיה מובילות. לצד החומרה, אנבידיה פיתחה את פלטפורמת CUDA – סביבת תוכנה שמאפשרת למפתחים לבנות מודלים של AI בהיקפים עצומים, ויוצרת יתרון תחרותי משמעותי אל מול מתחרותיה.

ברבעון הקודם רשמה אנבידיה הכנסות של 46 מיליארד דולר, זינוק של יותר מ־50% בהשוואה לשנה הקודמת, תוך שמירה על רווחיות גבוהה ושיאים חדשים בתזרים המזומנים. עיקר המנוע היה חטיבת הדאטה סנטר, שנהנית מהשקעות עתק של ענקיות הטכנולוגיה – מיקרוסופט (MSFT), אלפאבית (GOOGL), מטא (META) ואמזון (AMZN) – שבונות תשתיות AI בהיקפים חסרי תקדים. לצד זאת, החברה מתמודדת עם מגבלות ייצוא לשוק הסיני ועם ניסיונות מתחרים כמו AMD ואינטל (INTC) להדביק את הפער בתחום השבבים ל-AI.

במקביל, אנבידיה מרחיבה את פעילותה גם מעבר לשבבים. החברה נכנסה לתחום הרשתות עם רכישת מלנוקס ופיתוח מוצרי InfiniBand ו-Ethernet, לצד השקעות במערכות תוכנה לאימון מודלים ויישומים מבוססי AI. תחומים אלו נועדו להפוך את החברה ל”שחקן מערכתי” ולא רק יצרנית שבבים, ובכך להעמיק את נאמנות הלקוחות ולהקטין את הסיכון מתחרות גוברת. בנוסף, שיתופי פעולה עם ממשלות וגורמים ריבוניים, כולל עסקאות משמעותיות במזרח התיכון ובאסיה, עשויים למקם את אנבידיה בלב המאמץ הגלובלי לבניית ריבונות דיגיטלית.

לצד החוסן העסקי, קיימים גם אתגרים. תלות גבוהה בענקיות הענן יוצרת חשיפה לרצון החברות לפתח שבבים עצמאיים, כמו TPU של גוגל או Trainium של אמזון. בנוסף, המניה מתומחרת ברמות גבוהות מאוד, עם מכפיל רווח גבוה מהממוצע ההיסטורי, מה שמעלה את רגישות השוק לכל האטה בביקוש או שינוי רגולטורי. המתיחות הגיאופוליטית מול סין מוסיפה ממד של חוסר ודאות, בייחוד סביב אישורי הייצוא לשבבים החדשים עם זאת, מאז תחילת השנה מניית אנבידיה עלתה בכ־30%, ותורמת באופן מהותי לעליית מדד S&P 500.

ברקע, מגמות המאקרו ממשיכות לתמוך בחברה: עלייה דרמטית בהשקעות בתשתיות AI, גידול בביקוש ליישומים גנרטיביים בכל תחום – החל ממנועי חיפוש ועד פיתוח תרופות – וחשיבות הולכת וגוברת של מחשוב עתיר ביצועים במדע, ברפואה ובתחבורה חכמה. אנבידיה מחזיקה יתרות מזומנים של מעל 50 מיליארד דולר מול חוב נמוך יחסית, מה יכול לאפשר לה להמשיך ולבצע השקעות כבדות במחקר ופיתוח לצד רכישות אסטרטגיות. החברה אינה מחלקת דיבידנד, אך מבצעת רכישות עצמיות בהיקף נרחב כחלק ממדיניותה להגדלת ערך לבעלי המניות.

אנבידיה צפויה לפרסם את תוצאותיה לרבעון השני של 2025 ביום רביעי, 27 באוגוסט, לאחר סיום המסחר. הדו”ח יתמקד בקצב הצמיחה בחטיבת הדאטה סנטר, בעדכונים סביב מכירות השבבים לשוק הסיני, וביכולת של החברה להמשיך לשמור על מעמדה כעוגן המרכזי של מהפכת הבינה המלאכותית, תוך שמירה על רווחיות גבוהה והתמודדות עם תחרות הולכת ומחריפה.

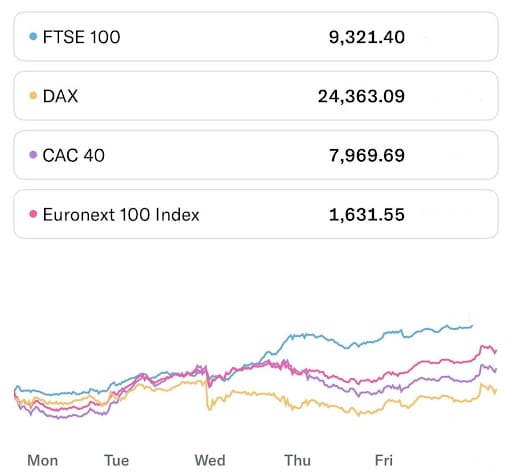

סיכום שבועי אירופה

מניית נובו נורדיסק (NVO), ענקית זריקות ההרזיה הדנית הנסחרת לפי שווי של 253.8 מיליארד דולר, זינקה ב־8.7% בשבוע החולף לאחר שה־FDA אישר את השימוש בתרופת ויגובי (Wegovy) גם לטיפול במחלת כבד שומני – מחלה אוטואימונית שגורמת להצטלקות בכבד ועלולה להתפתח לשחמת. בניסוי קליני שנמשך 72 שבועות נמצא כי 63% מהמטופלים בוויגובי הצליחו לבלום את התקדמות המחלה, לעומת שיעורים נמוכים משמעותית בקבוצת הפלסבו, וב־37% אף נרשמה הטבה ממשית במצב הכבד. מעבר להיבט הרפואי, האישור החדש פותח לנובו נורדיסק שוק רחב יותר ומגדיל את סיכויי קבלת החזר ביטוחי בארה”ב, שם התרופה עדיין לא מכוסה לטיפול בהשמנת יתר בלבד. מהלך זה עשוי לחזק את מעמדה של החברה בזירת התרופות המטבוליות ומוסיף נדבך תחרותי מול מתחרות כמו מדראגל פארמסוטיקלס, המציעה טיפול מתחרה בשם Rezdiffra.

- ביום חמישי פורסם בגרמניה כי התמ”ג השנתי, בקריאה לרבעון השני, עלה ב־0.2% בלבד – נמוך מהצפי שעמד על 0.4% וגם מהקריאה הקודמת שעמדה על 0.3%. הנתון החלש מצביע על כך שהכלכלה הגרמנית, הגדולה באירופה, מתקשה לשמור על קצב צמיחה יציב על רקע חולשה בייצוא, ירידה בהשקעות ועלויות מימון גבוהות. הפער מול התחזיות מדגיש את הפגיעות של המשק המקומי להשפעות הגלובליות, בעיקר על רקע האטה בסחר העולמי והביקושים המתונים מצד סין ושותפות מסחר מרכזיות אחרות. תוצאה זו עלולה להגביר את הלחץ על ממשלת גרמניה לנקוט צעדים פיסקליים נוספים לעידוד הפעילות, ואף עשויה להוות שיקול עבור הבנק המרכזי האירופי בבחינת המשך מדיניותו המוניטרית.

- ביום רביעי פורסם בבריטניה כי מדד המחירים לצרכן עלה ביולי בקצב שנתי של 3.8%, מעל לצפי שעמד על 3.7% וגם מעל הקריאה הקודמת של 3.6%. מדובר בהאצה נוספת בקצב האינפלציה, המעידה כי לחצי המחירים במשק הבריטי עדיין נמשכים, במיוחד בתחומי השירותים והדיור. העלייה מעל התחזיות עלולה חששות לגבי עמידות התהליך של התמתנות אינפלציונית, ומציבה בפני הבנק המרכזי אתגר משמעותי בקביעת המדיניות המוניטרית. נתון זה עשוי לחזק את ההערכות כי הריבית תישאר ברמות גבוהות לאורך זמן ארוך יותר מהצפוי, במטרה למנוע התבססות אינפלציה גבוהה, גם אם במחיר האטה בפעילות הכלכלית.

- ביום חמישי פורסם בגוש האירו כי מדד מנהלי הרכש במגזר הייצור עלה באוגוסט ל־50.5 נקודות, גבוה מהצפי שעמד על 49.5 נקודות וגם מהקריאה הקודמת של 49.8 נקודות. מדובר במעבר ברור אל מעל רף ה־50, המבחין בין התכווצות להתרחבות, מה שמעיד על שיפור בפעילות התעשייתית לאחר חודשים ארוכים של חולשה. העלייה מעל התחזיות משקפת התאוששות בביקושים, גידול בהזמנות חדשות ושיפור במצב רוח העסקים. עם זאת, רמת ההתאוששות עדיין מתונה יחסית, ונשארות שאלות לגבי עמידותה בטווח הארוך על רקע סביבת ריביות גבוהה והאטה בכלכלה העולמית. הנתון החיובי עשוי להעניק לבנק המרכזי האירופי מעט גמישות, אך לא בהכרח יסיר את הצורך להמשיך במדיניות זהירה.

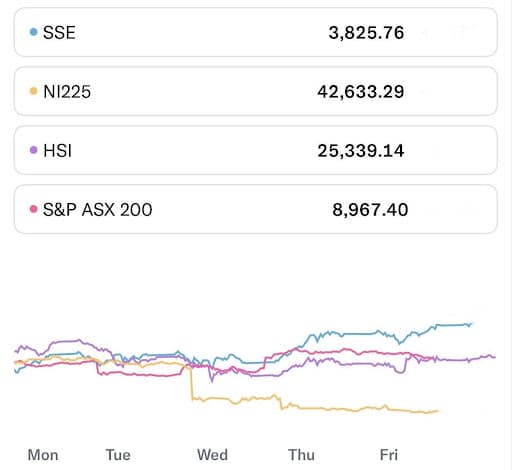

תמונת מצב - אסיה

- מניית טאיוואן סמיקונדקטור (TSM), ענקית השבבים הטאיוואנית הנסחרת לפי שווי של 1.2 טריליון דולר, ירדה בשבוע החולף ב־2.5% לאחר שהובילה את הירידות בבורסת טאיוואן, שצללה בלמעלה מ־700 נקודות. הלחץ על המניה נבע משילוב של מימושי רווחים לאחר עליות חדות מתחילת הקיץ, לצד ירידות חדות במניות טכנולוגיה בארה”ב. האווירה השלילית הועצמה בעקבות דבריו של מנכ”ל OpenAI סם אלטמן, שהזהיר מפני “בועת AI” והשווה את התלהבות המשקיעים למתרחש בתקופת הדוט.קום, מה שעורר רוטציה החוצה ממניות טכנולוגיה ובינה מלאכותית. בנוסף, דיווחי רויטרס על בחינת אפשרות מצד ממשל טראמפ לדרוש אחזקות בחברות שבבים המקבלות מימון במסגרת חוק ה-CHIP, וביניהן TSMC, הוסיפו לאי־הוודאות בשוק. מניית החברה ירדה ב־4.2% ביום רביעי לבדו, והייתה אחראית לכ־400 נקודות ירידה במדד טאיוואן, תוך שהיא גוררת מטה גם את יתר מניות הסקטור הטכנולוגי.

- ביום שישי פורסם ביפן כי מדד המחירים לצרכן השנתי לחודש יולי עלה ב־3.1%, ירידה לעומת הקריאה הקודמת שעמדה על 3.3%. הנתון מצביע על התמתנות מסוימת בקצב האינפלציה, אם כי הוא עדיין גבוה מהיעד של בנק יפן, שעומד סביב 2%. הירידה עשויה להעיד על הקלה מסוימת בלחצי המחירים, במיוחד במחירי האנרגיה והמזון, אך היא עדיין משאירה את האינפלציה ברמה גבוהה יחסית, מה שעלול לחייב את הבנק המרכזי להמשיך במדיניות זהירה. תוצאה זו עשויה להעניק מעט מרחב תמרון למדיניות המוניטרית, אך בו בזמן היא מדגישה את האתגר המתמשך בשמירה על יציבות מחירים תוך תמיכה בצמיחה הכלכלית.

- ביום רביעי פורסם בסין כי ריבית הפריים על הלוואות נותרה באוגוסט ללא שינוי ברמה של 3.50%, זהה הן לצפי והן לקריאה הקודמת. ההחלטה לשמור על יציבות הריבית משקפת את זהירות הבנק המרכזי הסיני לנוכח שילוב של לחצי אינפלציה מתונים מחד ואתגרי צמיחה מאידך. שמירה על רמת הריבית הנוכחית נועדה לתמוך במגזר הפיננסי והעסקי תוך ניסיון להמריץ השקעות וצריכה, אך גם להימנע מהגברת סיכוני חוב ומתח נוסף בשוק הנדל”ן. נתון זה מאותת כי בייג’ינג ממשיכה באסטרטגיה של יציבות מוניטרית, תוך היערכות לאפשרות של נקיטת צעדים נוספים אם יתברר שהצמיחה ממשיכה להתמתן ברבעונים הקרובים.

- ביום חמישי פורסם באוסטרליה כי מדד מנהלי הרכש במגזר הייצור עלה באוגוסט ל־52.9 נקודות, לעומת קריאה קודמת של 51.3 נקודות. מדובר בהאצה נוספת בקצב ההתרחבות של המגזר, כאשר המדד ממשיך להימצא מעל לרף ה־50 המבחין בין צמיחה להתכווצות. העלייה מצביעה על שיפור בפעילות התעשייתית, עם גידול בהזמנות חדשות ושיפור בתחושת הביטחון בקרב היצרנים. נתון זה עשוי להוות אינדיקציה לכך שהכלכלה האוסטרלית מצליחה לשמור על יציבות יחסית במגזר הייצור, חרף לחצי הריבית הגבוהה והאי־ודאות בסביבה הגלובלית בכך, הוא מעניק תמיכה לתחזית על המשך צמיחה מתונה אך יציבה במשק האוסטרלי בחודשים הקרובים.

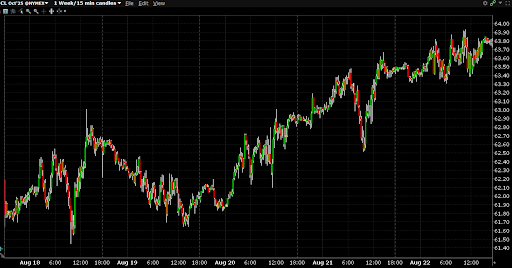

נפט (CL)

מחיר חבית נפט נסגר ביום שני במחיר 63.66 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם עליה שבועית של 1.37% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום שני האחרון במחיר של $3,418.50 לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף עליה שבועית של 1.06%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $114,969 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר ירידה של 2.13% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

שני 25/08/2025

-

חופשה הבורסה תהיה סגורה - בריטניה

-

מכירות בתים חדשים (יולי) - ארה"ב

-

אישורי בנייה (יולי) - ארה"ב

-

ציפיות העסקים (אוג') - גרמניה

שלישי 26/08/2025

-

מדד אמון הצרכן של CB (אוג') - ארה"ב

-

הזמנות מוצרים ברי קיימא (חודשי) (יולי) - ארה"ב

-

מדד מחירי הבתים (שנתי) (יוני) - ארה"ב

-

מכרז אג"ח לשנתיים - ארה"ב

רביעי 27/08/2025

-

סנטימנט הצרכנים של GFK (ספט') - גרמניה

-

מיזמי בנייה שהושלמו (רבעוני) (ר2) - אוסטרליה

-

סקר CBI על מצב המכירות במגזר הקימעונאי (אוג') - בריטניה

-

מדד מיחזור המשכנתאות - ארה"ב

חמישי 28/08/2025

-

מכירות בתים בהמתנה (יולי) - ארה"ב

-

תמ"ג (רבעוני) (ר2) - ארה"ב

-

מדד אמון הצרכן (אוג') - גוש האירו

-

מכרז אג"ח ל-7 שנים - ארה"ב

שישי 29/08/2025

-

מדד הליבה של ההוצאה לצריכה פרטית (שנתי) (יולי) - ארה"ב

-

מדד המחירים של ההוצאה לצריכה פרטית (שנתי) (יולי) - ארה"ב

-

ציפיות האינפלציה של מישיגן (אוג') - ארה"ב

-

מדד ציפיות הצרכנים של מישיגן (אוג') - ארה"ב

אין מסחר בארה”ב

מסחר חלקי

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

שני 25/08/2025

-

Pinduoduo (PDD)

-

Semtech (SMTC)

-

Heico (HEI)

-

Sasol (SSL)

-

Napco Security (NSSC)

-

Molecular Partners (MOLN)

שלישי 26/08/2025

-

MongoDB (MDB)

-

Okta (OKTA)

-

Box (BOX)

-

ncino (NCNO)

-

PVH (PVH)

-

Joyy (JOYY)

-

Grupo Galicia (GGAL)

-

Ooma (OOMA)

-

Tuya (TUYA)

-

BMO (BMO)

-

Scotiabank (BNS)

-

Beike (BEKE)

-

Atour Group (ATAT)

-

Ecarx (ECX)

-

EHang (EH)

-

Daqo New Energy (DQ)

-

Haidilao (HLD)

-

Cadelar (CDLR)

-

Electromed (ELMD)

רביעי 27/08/2025

-

NVIDIA (NVDA)

-

Snowflake (SNOW)

-

CrowdStrike (CRWD)

-

HP (HPQ)

-

Veeva Systems (VEEV)

-

Nutanix (NTNX)

-

Urban Outfitters (URBN)

-

Five Below (FIVE)

-

Pure Storage (PSTG)

-

NetApp (NTAP)

-

Kohl’s (KSS)

-

Abercrombie & Fitch (ANF)

-

The J.M. Smucker Company (SJM)

-

Williams-Sonoma (WSM)

-

Royal Bank of Canada (RY)

-

MasterCraft Boat Holdings (MCFT)

-

Photronics (PLAB)

-

Donaldson (DCI)

-

UP Fintech (TIGR)

-

Hafnia (HAFN)

חמישי 28/08/2025

-

Dell (DELL)

-

Marvell (MRVL)

-

Best Buy (BBY)

-

TD Bank (TD)

-

CIBC (CM)

-

Gap (GPS)

-

Bath & Body Works (BBWI)

-

Ulta Beauty (ULTA)

-

Dick’s Sporting Goods (DKS)

-

Burlington (BURL)

-

Affirm (AFRM)

-

Elastic (ESTC)

-

Petco (WOOF)

-

Ambarella (AMBA)

-

SentinelOne (S)

-

Iris Energy (IREN)

-

Ollie’s Bargain Outlet (OLLI)

-

Lucky Strike (LUCK)

שישי 29/08/2025

-

Alibaba Group (BABA)

-

BRP (DOOO)

-

Frontline (FRO)

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

-

Pinduoduo (PDD)

-

Semtech (SMTC)

-

Heico (HEI)

-

Sasol (SSL)

-

Napco Security (NSSC)

-

Molecular Partners (MOLN)

-

MongoDB (MDB)

-

Okta (OKTA)

-

Box (BOX)

-

ncino (NCNO)

-

PVH (PVH)

-

Joyy (JOYY)

-

Grupo Galicia (GGAL)

-

Ooma (OOMA)

-

Tuya (TUYA)

-

BMO (BMO)

-

Scotiabank (BNS)

-

Beike (BEKE)

-

Atour Group (ATAT)

-

Ecarx (ECX)

-

EHang (EH)

-

Daqo New Energy (DQ)

-

Haidilao (HLD)

-

Cadelar (CDLR)

-

Electromed (ELMD)

-

NVIDIA (NVDA)

-

Snowflake (SNOW)

-

CrowdStrike (CRWD)

-

HP (HPQ)

-

Veeva Systems (VEEV)

-

Nutanix (NTNX)

-

Urban Outfitters (URBN)

-

Five Below (FIVE)

-

Pure Storage (PSTG)

-

NetApp (NTAP)

-

Kohl’s (KSS)

-

Abercrombie & Fitch (ANF)

-

The J.M. Smucker Company (SJM)

-

Williams-Sonoma (WSM)

-

Royal Bank of Canada (RY)

-

MasterCraft Boat Holdings (MCFT)

-

Photronics (PLAB)

-

Donaldson (DCI)

-

UP Fintech (TIGR)

-

Hafnia (HAFN)

-

Dell (DELL)

-

Marvell (MRVL)

-

Best Buy (BBY)

-

TD Bank (TD)

-

CIBC (CM)

-

Gap (GPS)

-

Bath & Body Works (BBWI)

-

Ulta Beauty (ULTA)

-

Dick’s Sporting Goods (DKS)

-

Burlington (BURL)

-

Affirm (AFRM)

-

Elastic (ESTC)

-

Petco (WOOF)

-

Ambarella (AMBA)

-

SentinelOne (S)

-

Iris Energy (IREN)

-

Ollie’s Bargain Outlet (OLLI)

-

Lucky Strike (LUCK)

-

Alibaba Group (BABA)

-

BRP (DOOO)

-

Frontline (FRO)

אירועים בולטים השבוע

- חופשה הבורסה תהיה סגורה - בריטניה

- מכירות בתים חדשים (יולי) - ארה"ב

- אישורי בנייה (יולי) - ארה"ב

- ציפיות העסקים (אוג') - גרמניה

- מדד אמון הצרכן של CB (אוג') - ארה"ב

- הזמנות מוצרים ברי קיימא (חודשי) (יולי) - ארה"ב

- מדד מחירי הבתים (שנתי) (יוני) - ארה"ב

- מכרז אג"ח לשנתיים - ארה"ב

- סנטימנט הצרכנים של GFK (ספט') - גרמניה

- מיזמי בנייה שהושלמו (רבעוני) (ר2) - אוסטרליה

- סקר CBI על מצב המכירות במגזר הקימעונאי (אוג') - בריטניה

- מדד מיחזור המשכנתאות - ארה"ב

- מכירות בתים בהמתנה (יולי) - ארה"ב

- תמ"ג (רבעוני) (ר2) - ארה"ב

- מדד אמון הצרכן (אוג') - גוש האירו

- מכרז אג"ח ל-7 שנים - ארה"ב

- מדד הליבה של ההוצאה לצריכה פרטית (שנתי) (יולי) - ארה"ב

- מדד המחירים של ההוצאה לצריכה פרטית (שנתי) (יולי) - ארה"ב

- ציפיות האינפלציה של מישיגן (אוג') - ארה"ב

- מדד ציפיות הצרכנים של מישיגן (אוג') - ארה"ב

אין מסחר בארה”ב

מסחר חלקי

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

API

ניהול חשבון

פורטל כניסה לחשבון

כניסה לחשבון

כניסה לחשבון

ניהול חשבון

מערכת ניהול חשבון

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

WebTrader Hebrew

API

ניהול חשבון

מערכת ניהול חשבון

כניסה לחשבון

New popup

חשבונות מסחר והשקעות

חשבונות לקוחות מוסדיים

חשבונות מסחר חברתי