אסף קופפר | אינטראקטיב ישראל

מה קרה השבוע בשווקים הפיננסיים?

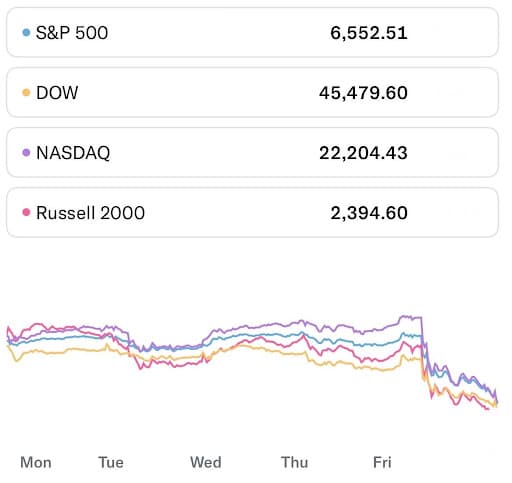

שוק ההון סיים שבוע של ירידות בעקבות התחדשות מלחמת הסחר בין סין לארה”ב. מדד ה-S&P 500 ירד ב-2.43%, הנאסד”ק סגר בירידה של 2.53%, הדאו ג’ונס ירד ב-2.73%. תשואות האג”ח לעשור ירדו ב-1.65% אל 4.05%.

מבחינת הסקטורים, סקטור התשתיות הניב תשואה עודפת כאשר עלה ב-1.45% בשבוע החולף. מנגד, סקטור האנרגיה הניב את התשואה הנמוכה ביותר כשירד ב-4.15%.

מאקרו:

- ביום שישי הסלים נשיא ארצות הברית דונלד טראמפ את המתיחות מול סין כשהכריז כי החל מה־1 בנובמבר יוטלו מכסים נוספים של 100% על כלל הסחורות הסיניות המיובאות לארה״ב, צעד שנועד להגיב להידוק בקרות היצוא שבייג׳ין הטילה על מתכות נדירות וחומרים קריטיים לתעשיות השבבים והרכב. טראמפ כינה את הצעדים הסיניים ״עוינים ומוסרית פסולים״ ואיים כי לוח הזמנים להטלת המכסים עשוי אף להיות מוקדם. ההודעה גרמה לירידות חדות בשווקים, על רקע חששות להסלמה נוספת במלחמת הסחר. אנליסטים סבורים כי המהלך עלול לערער את השווקים, לפגוע בשרשראות האספקה הגלובליות ולהביא להעמקת הנתק הכלכלי בין שתי הכלכלות הגדולות בעולם, דווקא בשעה שבה תכננו המנהיגים טראמפ ושי להיפגש בניסיון לצמצם את המתיחות.

- ביום שישי פורסם בארה”ב כי מדד סנטימנט הצרכנים של אוניברסיטת מישיגן לחודש אוקטובר עמד על 55 נקודות – מעט מעל הצפי שעמד על 54.1 נקודות, אך כמעט ללא שינוי מהקריאה הקודמת של 55.1. הנתון משקף יציבות יחסית ברמות האמון של הצרכנים האמריקאים, למרות סימני ההתקררות בשוק העבודה והאי-ודאות סביב כיוון המדיניות המוניטרית של הפד’. הסקר מצביע על כך שציפיות האינפלציה נותרו מעוגנות, אך זהירות הצרכנים גוברת נוכח עלויות המחיה והמתיחות הגיאופוליטית. שמירה על רמות סנטימנט יציבות עשויה לרמז כי ההאטה בצריכה הפרטית מתונה בשלב זה, אך המשך ירידה באמון עלול להעיד על חולשה בביקושים לקראת סוף השנה.

- ביום שישי פורסם בארה”ב כי מדד ציפיות הצרכנים של אוניברסיטת מישיגן לחודש אוקטובר עמד על 51.2 נקודות – מעט מתחת לצפי שעמד על 51.7 נקודות ולקריאה הקודמת שהייתה זהה. הנתון מצביע על התמתנות קלה בציפיות הציבור ביחס למצב הכלכלי העתידי, על רקע חששות מהאטה בצמיחה ומאי־ודאות סביב קצב הורדות הריבית של הפד’. הירידה הקלה במדד משקפת זהירות גוברת בקרב הצרכנים לגבי שוק העבודה וההכנסה הפנויה, אף שציפיות האינפלציה לטווח הבינוני נותרו יציבות. רמות נמוכות של ציפיות צרכניות עשויות להעיד על בלימה אפשרית בצריכה לקראת הרבעון האחרון של השנה, ולשמש אות נוסף לכך שהכלכלה האמריקאית נכנסת לשלב מתון יותר במחזור הכלכלי.

אירועים חשובים השבוע:

- ביום רביעי צפוי להתפרסם בארה”ב מדד המחירים לצרכן לחודש ספטמבר, ללא תחזית מוקדמת. הנתון האחרון הצביע על עלייה שנתית של 2.9%, והשווקים יעקבו בדריכות אחר כל שינוי שירמז על המשך ההתקררות או עלייה מחודשת בלחצי המחירים. קריאה נמוכה מהקודמת עשויה לחזק את ההערכה כי האינפלציה מתקרבת ליעד הפד’ ולתמוך בהמשך הורדות ריבית, בעוד נתון גבוה עלול לעורר חשש לאינפלציה עיקשת ולבלום את קצב ההקלה המוניטרית. עם זאת, חשוב לציין כי פרסום הנתון עשוי להתעכב בשל השבתת הממשלה הפדרלית, שעלולה להשפיע על פעילות הלשכה לסטטיסטיקה ולדחות חלק מהפרסומים הכלכליים.

- ביום חמישי צפוי להתפרסם בארה”ב מדד המחירים ליצרן לחודש ספטמבר, אף הוא ללא תחזית מוקדמת. הקריאה הקודמת עמדה על עלייה שנתית של 2.6%, המעידה על יציבות יחסית בלחצי המחירים מצד היצרנים. המדד נחשב לאינדיקציה מקדימה להתפתחויות באינפלציה לצרכן, ולכן תוצאה שתצביע על בלימה נוספת תתפרש כחיזוק למגמת ההתקררות הכלכלית ותתמוך במדיניות ריבית מרחיבה. לעומת זאת, עלייה חדה מהרגיל עשויה להדליק נורת אזהרה לגבי עלויות הייצור ולשבש את ציפיות השוק להמשך הורדות ריבית. גם כאן, יש לקחת בחשבון כי פרסום הנתון עלול להידחות במקרה שהשבתת הממשלה הפדרלית תימשך.

- ביום חמישי צפויות להתפרסם בארה”ב נתוני המכירות הקמעונאיות לחודש ספטמבר, ללא תחזית מוקדמת. הקריאה הקודמת הצביעה על עלייה שנתית של 5.0%, המשקפת עמידות מסוימת של הצריכה הפרטית למרות סביבת ריבית גבוהה והאטה בשוק העבודה. נתון זה נחשב למדד מרכזי לפעילות הכלכלית בארה”ב, שכן הצריכה מהווה חלק ניכר מהתמ”ג האמריקאי. המשקיעים יעקבו אחר כל סימן לשינוי במגמה — ירידה בקצב הצמיחה תעיד על האטה בביקושים הפנימיים ועל פגיעה אפשרית בביטחון הצרכנים, בעוד נתון חזק יאותת שהצריכה עדיין מהווה עוגן לצמיחה. עם זאת, יש לזכור כי פרסום הנתון עשוי להתעכב בשל השבתת הממשלה הפדרלית, העלולה לעכב את עבודת משרד המסחר האמריקאי.

מניות בכותרות:

- מניית אפ פי מטיריאלס (MP) כורת המינרלים הנדירים האמריקאית, הנסחרת לפי שווי של 13.9 מיליארד דולר, זינקה ב־9.6% בשבוע החולף לאחר שסין הודיעה על הגבלות חדשות ליצוא מינרלים נדירים – צעד שנתפס כניסיון לחזק את שליטתה בשרשרת האספקה הגלובלית. המהלך הגיע לקראת פסגה צפויה בין נשיא סין שי ג׳ינפינג לנשיא טראמפ, ועורר גל עליות בקרב יצרניות אמריקאיות בשל ציפייה להתערבות ממשלתית רחבה יותר. הבית הלבן כבר רכש אחזקות במספר חברות כרייה, בהן גם MP Materials, כחלק ממדיניות להקמת תעשייה מקומית עצמאית בתחום הקריטי לשוק השבבים, הרובוטיקה והרכב החשמלי. מנכ”ל החברה מסר כי “בניית שרשרת אספקה עמידה היא אינטרס לאומי מהמעלה הראשונה”, והמשקיעים ראו במהלך אישור נוסף לחשיבותה האסטרטגית של MP בתחרות הכלכלית בין סין לארה”ב.

- מניית AMD יצרנית השבבים הנסחרת לפי שווי של 348.7 מיליארד דולר, זינקה ב־30.5% בשבוע החולף לאחר שחתמה על עסקה אסטרטגית עם OpenAI לאספקת שבבי בינה מלאכותית בהיקף של שישה ג׳יגה־וואט. במסגרת ההסכם הרב־שנתי, תספק AMD את דור השבבים החדש MI450 החל במחצית השנייה של 2026, ותיהנה מהכנסות שנתיות בהיקף עשרות מיליארדי דולרים. העסקה מעניקה ל־OpenAI אופציה לרכוש עד 160 מיליון מניות של AMD במחיר סמלי, המקנה לה אחזקה פוטנציאלית של כ־10%. ההסכם נתפס כמהלך אסטרטגי המחזק את AMD מול אנבידיה, שחתמה לאחרונה על חוזה נפרד עם OpenAI. בשוק רואים במהלך הצבעת אמון ביכולות הפיתוח של AMD ובמעמדה המתרחב בתשתיות AI גלובליות, בעידן שבו הביקוש לשבבים חכמים מגיע לשיא היסטורי.

- מניית דל (DELL) יצרנית המחשבים והשרתים הנסחרת לפי שווי של 100.9 מיליארד דולר, עלתה ב־7% בשבוע החולף לאחר שהחברה עדכנה כלפי מעלה את תחזיות הצמיחה לטווח הארוך. דל צופה כעת גידול שנתי בהכנסות של 7%–9% לעומת תחזית קודמת של 3%–4%, וכן עלייה של לפחות 15% ברווח למניה – כמעט כפול מהיעד הקודם. המנכ”ל מייקל דל הסביר כי הביקוש לתשתיות בינה מלאכותית, הכוללות שרתים, אחסון ורשתות מתקדמות, מניע את הצמיחה ומאפשר לחברה להרחיב את תזרים המזומנים. דל הדגישה כי היא נהנית ממעמד מוביל בשוק פתרונות ה־AI, עם תוכניות לספק שרתים בהיקף של 20 מיליארד דולר בשנת 2026 – כפול מבשנה הקודמת. העלאת התחזיות חיזקה את אמון המשקיעים במעבר האסטרטגי של דל מתעשיית המחשבים האישיים לתשתיות מחשוב חכמות.

ביצועי תשואות סקטורים

תשואות מדדים מובילים- תמונת מצב

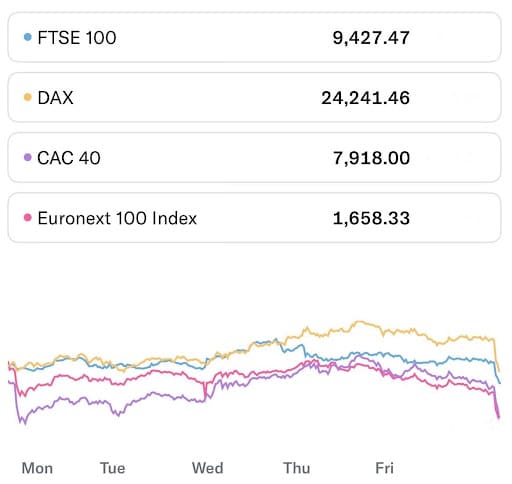

תשואות מדדים מובילים- תמונת מצב

מניה במוקד: ASML הולדינג

חברת ASML הולדינג (ASML), אחת מחברות הטכנולוגיה החשובות בעולם, נוסדה בשנת 1984 ומרכזה באיינדהובן, הולנד. החברה מתמחה בפיתוח וייצור מכונות ליתוגרפיה מתקדמות המשמשות לייצור שבבים, והיא הספקית היחידה בעולם לטכנולוגיית EUV (אולטרה־סגול קיצוני) – טכנולוגיה קריטית לייצור שבבים ברמות דיוק ננומטריות. מערכות החברה מאפשרות ללקוחותיה, בהם טי־אס־אם־סי (TSMC), סמסונג אלקטרוניקס ואינטל (INTC), לייצר את הדורות הבאים של המעבדים, והופכות את ASML לגורם מרכזי המשפיע על כלל תעשיית השבבים העולמית.

ברבעון האחרון דיווחה החברה על הכנסות של 7.7 מיליארד אירו ושיעור רווח גולמי של כ־53.7%, לצד הזמנות חדשות בהיקף של 5.5 מיליארד אירו — מתוכן כ־2.3 מיליארד אירו ממכונות EUV. ההנהלה הנחתה לרבעון השלישי טווח הכנסות של 7.4–7.9 מיליארד אירו עם רווח גולמי של 50%–52%, תוך שמירה על יעד צמיחה של כ־15% לשנת 2025 כולה. הנתונים הללו ממשיכים להצביע על ביקוש חזק מצד יצרניות השבבים, המרחיבות את יכולות הייצור שלהן במטרה לעמוד בעלייה בביקוש לשבבי בינה מלאכותית ולמרכזי נתונים מתקדמים.

הדו”ח הקרוב של ASML צפוי לשמש כמדד מרכזי למצבו של ענף השבבים כולו. כיוון שהחברה היא ספקית ציוד מפתח ללקוחות כמו TSMC, סמסונג ואינטל, תוצאותיה נתפסות כברומטר לביקוש לשבבים מתקדמים המשמשים מערכות AI. המשקיעים ממתינים לראות האם ההזמנות החדשות ממשיכות לגדול או שמא מופיעים סימני האטה לאחר שנה של ריצה חדה במניות השבבים. כל שינוי בקצב ההזמנות ישליך ישירות על שוק המניות הרחב — ובפרט על מניות בולטות בענף כמו אנבידיה (NVDA), אדוואנסד מיקרו דיווייסס (AMD) וסופרו מייקרו (SMCI).

בנוסף, צפויים עדכונים בנושא ההגבלות הרגולטוריות על ייצוא ציוד ליתוגרפיה לסין — סוגיה רגישה שמעסיקה את וול סטריט בשבועות האחרונים. מגבלות חדשות עשויות להשפיע על תמהיל ההכנסות של ASML, שכן סין מהווה שוק חשוב עבורה. מנגד, הקלות רגולטוריות או סימנים לשיתוף פעולה מוגבר עם מדינות מערביות עשויים לתמוך באופטימיות המשקיעים.

מניית ASML, הנסחרת סביב 936 דולר ומשקפת שווי שוק של כ־367 מיליארד דולר, רשמה תנודתיות חדה בשבועות האחרונים. לאחר עליות חדות באוגוסט, המניה ירדה בכ־4.5% בשבוע המסחר האחרון על רקע המתנה לתוצאות. השוק מצפה לראות האם החברה תוכל לשמור על שיעורי צמיחה דו־ספרתיים גם לתוך 2026, בעיקר לאור ההשקעות האדירות בייצור שבבים לבינה מלאכותית.

חברת ASML הולדינג צפויה לפרסם את תוצאותיה לרבעון השלישי של 2025 ביום רביעי, 15 באוקטובר, לפני פתיחת המסחר. הדו”ח יתמקד בקצב ההזמנות למכונות EUV, בתחזיות הביקוש לשבבים המשמשים לאימון מודלי בינה מלאכותית, ובהשפעות המאקרו־רגולטוריות על פעילות החברה מול סין. השוק יעקוב מקרוב אחר האותות שיתנו את הכיוון לעונת הדוחות של ענף השבבים כולו — דו”ח חזק עשוי להצית ראלי מחודש במניות השבבים, בעוד תוצאות מאכזבות עלולות להביא למימושים רוחביים בענף.

סיכום שבועי אירופה

מניית פרארי (RACE) יצרנית רכבי היוקרה האיטלקית הנסחרת לפי שווי של 84.2 מיליארד דולר, צנחה ב־21% בשבוע החולף – הירידה השבועית החדה בתולדותיה – לאחר שהחברה הציגה תחזיות מאכזבות ל־2030 במסגרת אירוע ה־Capital Markets Day שלה. פרארי עדכנה כלפי מטה את היעדים ארוכי הטווח, וצופה כעת הכנסות של כ־9 מיליארד אירו עד סוף העשור ורווח של 3.6 מיליארד אירו, נתונים שנחשבים נמוכים מהציפיות המוקדמות של השוק. בנוסף, החברה הודיעה כי רק 20% מדגמיה ב־2030 יהיו חשמליים, לעומת יעד קודם של 40%. המשקיעים ראו בכך נסיגה באסטרטגיית החשמול של פרארי, למרות חשיפת הפלטפורמה של דגם ה־Elettrica הראשון שלה. בעוד אנליסטים מציינים ניהול זהיר והעדפת רווחיות על פני נפח, השוק הגיב באכזבה חריפה לחשש מהאטה בקצב הצמיחה העתידי.

- ביום רביעי פורסם בגרמניה כי הייצור התעשייתי ירד באוגוסט ב־4.2% בקצב שנתי, לאחר עלייה של 1.53% ביולי. מדובר בירידה חדה המעידה על התכווצות ניכרת בפעילות היצרנית במדינה, שנפגעה מהיחלשות הביקושים באירופה ומהאטה עולמית רחבה יותר. מגזרי הרכב, המכונות והכימיקלים — עמודי התווך של התעשייה הגרמנית — רשמו כולם ירידה בהזמנות ובתפוקה, על רקע אי-ודאות גוברת סביב הסחר העולמי ועלויות האנרגיה הגבוהות. הנתון מדגיש את המשך המאבק של הכלכלה הגדולה באירופה לשוב לצמיחה תעשייתית יציבה, לאחר חודשים של תנודתיות וירידה בפריון. כלכלנים מעריכים כי חולשה זו עלולה להכביד על נתוני התמ”ג ברבעון השלישי ולחזק את הסיכוי שמדיניות הבנק המרכזי האירופי תישאר מרוככת עוד זמן ממושך, במטרה לעודד התאוששות בפעילות.

- ביום שלישי פורסם בבריטניה כי מדד מנהלי הרכש למגזר הבנייה עמד בספטמבר על 46.2 נקודות — מעט מעל הצפי שעמד על 46.1 נקודות, אך עדיין מתחת לרף ה־50 המפריד בין התרחבות להתכווצות. הנתון משקף המשך חולשה בענף הבנייה הבריטי, בעיקר בעקבות הירידה בהזמנות חדשות והאטה בפרויקטים למגורים ולתשתיות. העלייה בעלויות המימון, יחד עם חוסר הוודאות סביב מדיניות הריבית של הבנק המרכזי, ממשיכים להכביד על הפעילות. עם זאת, שיפור קל לעומת החודש הקודם, שבו המדד עמד על 45.5 נקודות, מצביע על סימנים ראשונים להתייצבות, ייתכן כתוצאה מירידה מסוימת בלחצי המחירים בענף. כלכלנים מציינים כי אם תימשך מגמת ההתייצבות, ייתכן שהבנק המרכזי ירגיש בטוח יותר להותיר את הריבית ללא שינוי בחודשים הקרובים כדי למנוע העמקת ההאטה בענף.

- ביום שני פורסם בגוש האירו כי מכירות הקמעונאות עלו באוגוסט ב־1.0% בקצב שנתי, לאחר עלייה של 2.1% בחודש הקודם. מדובר בהאטה חדה בקצב הצמיחה של הצריכה, שמדגישה את חולשת הביקושים בקרב משקי הבית ברחבי האיחוד. הירידה בקצב הרכישות משקפת את ההשפעה המתמשכת של יוקר המחיה והריביות הגבוהות, אשר ממשיכות לשחוק את כוח הקנייה של הצרכנים. מגזרי המזון, האופנה והאלקטרוניקה רשמו את הירידה הבולטת ביותר, בעוד שהוצאות על דלק נותרו יציבות. הנתון החלש מחזק את ההערכה כי ההתאוששות הכלכלית בגוש האירו נותרת שברירית, ועלול להגביר את הלחץ על הבנק המרכזי האירופי לנקוט קו מוניטרי מרוכך יותר בהמשך השנה כדי לתמוך בפעילות הצרכנית.

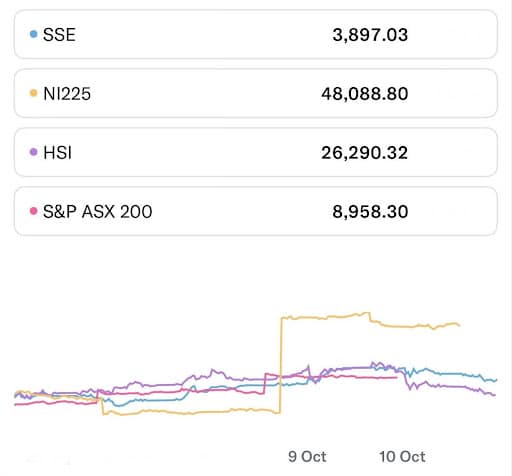

תמונת מצב - אסיה

- מניית איירן (IREN) חברת תשתיות הענן והבינה המלאכותית האוסטרלית הנסחרת לפי שווי של 16.2 מיליארד דולר, זינקה ב־18.4% בשבוע החולף לאחר שהחברה הודיעה כי חתמה על חוזים רב־שנתיים חדשים עם חברות AI מובילות לאספקת שירותי ענן המבוססים על שבבי NVIDIA Blackwell. בעקבות ההסכמים, עלתה כמות השבבים המנוהלים על ידה ל־11,000 מתוך 23,000 פעילים או מוזמנים, כשההכנסות החוזרות צפויות להגיע לכ־225 מיליון דולר בשנה עד סוף 2025. המעבר האסטרטגי של איירן מכריית ביטקוין לתשתיות AI הפך אותה לאחת החברות הבולטות באוקיינוס השקט בתחום המחשוב עתיר הביצועים. עם זאת, אנליסטים מציינים כי ההתרחבות המהירה ממומנת במידה רבה באמצעות חוב, מה שמגביר את הרגישות לשינויים בביקוש או במחירי השרתים.

- ביום שלישי פורסם ביפן כי הוצאות משקי הבית עלו באוגוסט ב־2.3% בקצב שנתי, מעל הצפי שעמד על 1.4% ובחדות לעומת העלייה הזהה שנרשמה ביולי. מדובר בקריאה המעידה על התחזקות בצריכה הפרטית — רכיב מרכזי בתמ”ג היפני — לאחר חודשים של חולשה מתמשכת. העלייה מוסברת בין היתר בגידול בהוצאות על מזון, פנאי ותחבורה, כאשר עליית השכר במגזר הציבורי והפרטי תומכת בהוצאות משקי הבית. עם זאת, כלכלנים מציינים כי הצמיחה בצריכה עדיין שברירית, נוכח האינפלציה הגבוהה יחסית וההשפעות השליליות של מדיניות הריבית הנמוכה על ערך הין. נתון זה עשוי לחזק את הערכות שבנק יפן (BoJ) ישקול בעתיד הקרוב צעדים זהירים ליציאה ממדיניות ההרחבה, אם מגמת ההתחזקות תתבסס גם ברבעונים הבאים.

- ביום חמישי הודיעה סין על הידוק משמעותי של בקרת היצוא על מתכות נדירות (rare earths) וחומרים חיוניים נוספים לטכנולוגיות עתירות ידע, כחלק מהמתיחות המסחרית המתמשכת עם ארצות הברית. ההגבלות כוללות דרישה לאישורים ממשלתיים עבור יצוא מוצרים שעשויים להכיל כמויות קטנות של מתכות אלו, וכן איסור על שיתופי פעולה טכנולוגיים ללא אישור רשמי. מטרת המהלך, לפי הרשויות, היא “להגן על הביטחון הלאומי”, אולם בפועל מדובר בפגיעה אסטרטגית בשוק הטכנולוגיה הגלובלי ובהשפעה פוטנציאלית על יצרני שבבים, רכבים חשמליים וחברות הגנה שמסתמכות על אספקה סינית של חומרים נדירים אלה. העלות של הצעדים אלה עלולה להיות עיכוב בשרשרת האספקה העולמית, עלייה בעלויות חומרי הגלם והאצת המגמה של מדינות אחרות להשקיע בייצור פנימי או חלופי לחומרים קריטיים.

- ביום רביעי פורסם באוסטרליה כי מספר אישורי הבנייה לחודש אוגוסט ירד ב־6.0% בקצב חודשי, בהתאם לציפיות השוק, לאחר ירידה חדה יותר של 8.2% ביולי. מדובר בהמשך מגמת החולשה בענף הבנייה למגורים, שנפגע מסביבת ריבית גבוהה, עלויות מימון כבדות ומחסור בעובדים וחומרי גלם. הירידה המתמשכת באישורים מצביעה על קיפאון בהתחלות הבנייה ועל האטה בביקושים לנדל”ן חדש, במיוחד במגזר הפרטי. כלכלנים באוסטרליה מזהירים כי אם המגמה תימשך, היא עלולה לפגוע בהיקף ההשקעות במשק ולמתן את תרומת הבנייה לצמיחה ברבעונים הקרובים. מנגד, הנתון תואם את הערכות הבנק המרכזי כי ההתמתנות בענף עשויה לסייע באיזון השוק ולצנן את העליות במחירי הדיור שנרשמו בשנים האחרונות.

נפט (CL)

מחיר חבית נפט נסגר ביום שני במחיר 58.90 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם ירידה שבועית של 4.38% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום שני האחרון במחיר של $4,000.4 לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף עליה שבועית של 1.66%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $111,770 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר בירידה של 9.75% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

שני 13/10/2025

-

חופשת יום הספורט הלאומי, הבורסה תהיה סגורה - סין

-

מדד המחירים הסיטונאיים (שנתי) (ספט') - גרמניה

-

הוצאות הבנייה (אוג') - ארה"ב

-

מכירות סיטונאיות (אוג') - ארה"ב

שלישי 14/10/2025

-

מדד המחירים לצרכן (שנתי) (ספט') - גרמניה

-

הלוואות חדשות (ספט') - סין

-

מדד הסנטימנט הכלכלי של ZEW (אוק') - גוש האירו

-

יו“ר הפד' ג'רום פאוול נושא דברים - ארה"ב

רביעי 15/10/2025

-

מדד המחירים לצרכן (שנתי) (ספט') - סין

-

ייצור תעשייתי (שנתי) (אוג') - גוש האירו

-

מדד הייצור של האמפייר סטייט (אוק') - ארה"ב

-

מדד המחירים לצרכן (שנתי) (ספט') - ארה"ב

חמישי 16/10/2025

-

תמ"ג (שנתי) (אוג') - בריטניה

-

מדד הייצור של הפד' של פילדלפיה (אוק') - ארה"ב

-

מדד המחירים ליצרן (שנתי) (ספט') - ארה"ב

-

מכירות קמעונאיות (שנתי) (ספט') - ארה"ב

שישי 17/10/2025

-

מדד המחירים לצרכן (שנתי) (ספט') - גוש האירו

-

שכר ממוצע לשעת עבודה (ספט') - ארה"ב

-

השינוי במספר המועסקים במגזר הלא-חקלאי (ספט') - ארה"ב

-

שיעור האבטלה (ספט') - ארה"ב

אין מסחר בארה”ב

מסחר חלקי

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

שני 13/10/2025

-

Fastenal (FAST)

שלישי 14/10/2025

-

BlackRock (BLK)

-

JPMorgan Chase (JPM)

-

Goldman Sachs (GS)

-

Citigroup (C)

-

Wells Fargo (WFC)

-

Johnson & Johnson (JNJ)

-

Domino’s Pizza (DPZ)

-

Ericsson (ERIC)

-

Albertsons (ACI)

-

BCE (BCE)

-

HWC (Hancock Whitney)

-

Karooooo (KARO)

-

Equity Bancshares (EQBK)

רביעי 15/10/2025

-

ASML (ASML)

-

Progressive (PGR)

-

Dollar Tree (DLTR)

-

Bank of America (BAC)

-

Morgan Stanley (MS)

-

Synchrony (SYF)

-

Citizens Financial Group (CFG)

-

Abbott (ABT)

-

First Horizon (FHN)

-

Prologis (PLD)

-

United Airlines (UAL)

-

J.B. Hunt (JBHT)

-

Home BancShares (HOMB)

-

Synovus (SNV)

-

Pinnacle Financial Partners (PNFP)

-

Banner Bank (BANR)

-

Great Southern Bank (GSBC)

-

Enerpac Tool Group (EPAC)

-

Rockford Industrial (ROX)

חמישי 16/10/2025

-

TSMC (TSM)

-

Interactive Brokers (IBKR)

-

BNY Mellon (BNY)

-

KeyBank (KEY)

-

Infosys (INFY)

-

Charles Schwab (SCHW)

-

Travelers (TRV)

-

M&T Bank (MTB)

-

Marsh McLennan (MMC)

-

CSX (CSX)

-

Simmons Bank (SFNC)

-

First National Bank (FNB)

-

Glacier Bank (GBCI)

-

Bank OZK (OZK)

-

Cohen & Steers (CNS)

-

Liberty (LNW)

-

Independent Bank (INDB)

-

Insteel (IIIN)

שישי 17/09/2025

-

Ally Financial (ALLY)

-

Schlumberger (SLB)

-

State Street (STT)

-

American Express (AXP)

-

Fifth Third Bank (FITB)

-

Regions Bank (RF)

-

Truist (TFC)

-

Huntington (HBAN)

-

Autoliv (ALV)

-

Comerica (CMA)

דוחות המתפרסמים השבוע

לחץ על החברה כדי לקבל דוח אנליסטים מפורט

-

Fastenal (FAST)

-

BlackRock (BLK)

-

JPMorgan Chase (JPM)

-

Goldman Sachs (GS)

-

Citigroup (C)

-

Wells Fargo (WFC)

-

Johnson & Johnson (JNJ)

-

Domino’s Pizza (DPZ)

-

Ericsson (ERIC)

-

Albertsons (ACI)

-

BCE (BCE)

-

HWC (Hancock Whitney)

-

Karooooo (KARO)

-

Equity Bancshares (EQBK)

-

ASML (ASML)

-

Progressive (PGR)

-

Dollar Tree (DLTR)

-

Bank of America (BAC)

-

Morgan Stanley (MS)

-

Synchrony (SYF)

-

Citizens Financial Group (CFG)

-

Abbott (ABT)

-

First Horizon (FHN)

-

Prologis (PLD)

-

United Airlines (UAL)

-

J.B. Hunt (JBHT)

-

Home BancShares (HOMB)

-

Synovus (SNV)

-

Pinnacle Financial Partners (PNFP)

-

Banner Bank (BANR)

-

Great Southern Bank (GSBC)

-

Enerpac Tool Group (EPAC)

-

Rockford Industrial (ROX)

-

TSMC (TSM)

-

Interactive Brokers (IBKR)

-

BNY Mellon (BNY)

-

KeyBank (KEY)

-

Infosys (INFY)

-

Charles Schwab (SCHW)

-

Travelers (TRV)

-

M&T Bank (MTB)

-

Marsh McLennan (MMC)

-

CSX (CSX)

-

Simmons Bank (SFNC)

-

First National Bank (FNB)

-

Glacier Bank (GBCI)

-

Bank OZK (OZK)

-

Cohen & Steers (CNS)

-

Liberty (LNW)

-

Independent Bank (INDB)

-

Insteel (IIIN)

-

Ally Financial (ALLY)

-

Schlumberger (SLB)

-

State Street (STT)

-

American Express (AXP)

-

Fifth Third Bank (FITB)

-

Regions Bank (RF)

-

Truist (TFC)

-

Huntington (HBAN)

-

Autoliv (ALV)

-

Comerica (CMA)

אירועים בולטים השבוע

- חופשת יום הספורט הלאומי, הבורסה תהיה סגורה - סין

- מדד המחירים הסיטונאיים (שנתי) (ספט') - גרמניה

- הוצאות הבנייה (אוג') - ארה"ב

- מכירות סיטונאיות (אוג') - ארה"ב

- מדד המחירים לצרכן (שנתי) (ספט') - גרמניה

- הלוואות חדשות (ספט') - סין

- מדד הסנטימנט הכלכלי של ZEW (אוק') - גוש האירו

- יו“ר הפד' ג'רום פאוול נושא דברים - ארה"ב

- מדד המחירים לצרכן (שנתי) (ספט') - סין

- ייצור תעשייתי (שנתי) (אוג') - גוש האירו

- מדד הייצור של האמפייר סטייט (אוק') - ארה"ב

- מדד המחירים לצרכן (שנתי) (ספט') - ארה"ב

- תמ"ג (שנתי) (אוג') - בריטניה

- מדד הייצור של הפד' של פילדלפיה (אוק') - ארה"ב

- מדד המחירים ליצרן (שנתי) (ספט') - ארה"ב

- מכירות קמעונאיות (שנתי) (ספט') - ארה"ב

- מדד המחירים לצרכן (שנתי) (ספט') - גוש האירו

- שכר ממוצע לשעת עבודה (ספט') - ארה"ב

- השינוי במספר המועסקים במגזר הלא-חקלאי (ספט') - ארה"ב

- שיעור האבטלה (ספט') - ארה"ב

אין מסחר בארה”ב

מסחר חלקי

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

API

ניהול חשבון

פורטל כניסה לחשבון

כניסה לחשבון

כניסה לחשבון

ניהול חשבון

מערכת ניהול חשבון

מערכות מסחר לנייד

App store

Google Play

מערכות מסחר למחשב

TWS

WebTrader Hebrew

API

New popup

חשבונות מסחר והשקעות

חשבונות לקוחות מוסדיים

חשבונות מסחר חברתי