מה קרה השבוע

בשווקים הפיננסיים?

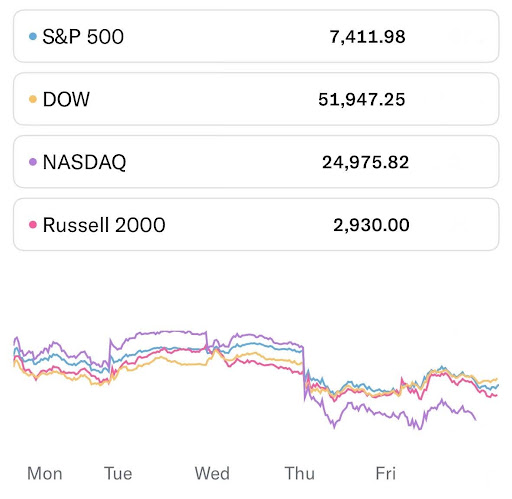

שוק ההון בארה"ב סגר שבוע של ירידות על רקע ההסלמה במלחמה מול איראן, לצד חששות מהמשך ההשקעות האדירות של ענקיות הטכנולוגיה בתשתיות AI. דוחות חזקים של אלפאבית, לצד דוחות מאכזבים של טסלה, חידדו את החשש כי מרוץ ההשקעות בבינה המלאכותית ימשיך להכביד על הרווחיות של החברות, והובילו ללחץ על מניות הטכנולוגיה. מדד S&P500 ירד ב-0.61%, הנאסד"ק סגר ירידה של 2.13%, הדאו ג'ונס ירד ב-0.38%. תשואות האג"ח לעשור עלו ב-2.41% אל 4.68%.

מבחינת הסקטורים, סקטור האנרגיה הביא תשואה עודפת כאשר עלה ב-3.36% בשבוע החולף. מנגד, סקטור הצריכה המחזורית הביא את התשואה הנמוכה ביותר כשירד ב-5.22%.

מאקרו:

אירועים חשובים השבוע:

מניות בכותרות:

Microsoft Corp

מיקרוסופט (MSFT), אחת מחברות הטכנולוגיה והתוכנה הגדולות בעולם, נוסדה בשנת 1975 ומרכזה ברדמונד, וושינגטון, ארה"ב. החברה התפרסמה בזכות מערכת ההפעלה Windows וחבילת התוכנות Office, ובהמשך הרחיבה את פעילותה למחשוב ענן, משחקים, אבטחת מידע, רשתות חברתיות ובינה מלאכותית. בשנים האחרונות הפכה מיקרוסופט לאחת השחקניות המרכזיות בתחום ה-AI, בעיקר באמצעות פלטפורמת Azure, שילוב כלי Copilot במוצריה והשותפות שלה עם OpenAI.

פעילות הענן של מיקרוסופט מהווה חלק מרכזי בפעילות החברה ומנוע משמעותי בצמיחתה. ברבעון הקודם צמחה Azure בכ-40% לעומת התקופה המקבילה, על רקע ביקוש גבוה לשירותי מחשוב, אחסון והרצת מודלים של בינה מלאכותית. פעילות ה-AI של החברה הגיעה לקצב הכנסות שנתי של כ-37 מיליארד דולר, עלייה של 123%, כאשר הביקוש לשירותי Azure ממשיך להיות גבוה מהקיבולת הזמינה בחלק מאזורי הפעילות.

במקביל, מיקרוסופט ממשיכה להרחיב את השימוש ב-Copilot במוצריה השונים, ובהם Microsoft 365, GitHub, Dynamics 365 ופתרונות האבטחה של החברה. השירותים משלבים מודלים של בינה מלאכותית בתהליכי כתיבה, תכנות, ניתוח נתונים, שירות לקוחות וניהול ארגוני. השוק יבחן את קצב האימוץ של הכלים, את התרומה שלהם להכנסות ואת יכולתה של החברה להפוך את השימוש הגובר ב-AI לפעילות מסחרית בקנה מידה רחב.

אחד הנתונים המרכזיים בפעילות החברה הוא היקף ההתחייבויות המסחריות העתידיות, או Remaining Performance Obligations (RPO). הצבר המסחרי של מיקרוסופט הגיע ברבעון הקודם לכ-627 מיליארד דולר, כמעט פי שניים לעומת התקופה המקבילה. החברה ציינה כי כרבע מהסכום צפוי להתממש כהכנסות במהלך 12 החודשים הקרובים, כאשר קצב המימוש עשוי לספק אינדיקציה לביקוש העתידי לשירותי הענן, התוכנה והבינה המלאכותית שלה.

לצד הצמיחה, מיקרוסופט מגדילה באופן משמעותי את השקעותיה בתשתיות. הוצאות ההון ברבעון הקודם זינקו ביותר מ-84% והסתכמו בכ-30.9 מיליארד דולר, כאשר ברבעון הקרוב הן עשויות לעבור את רף 40 מיליארד הדולר. לפי ההערכות, הוצאות ההון של החברה בשנת 2026 הקלנדרית עשויות להגיע לכ-190 מיליארד דולר, בעיקר לצורך הקמת מרכזי נתונים, רכישת שבבים והרחבת תשתיות חשמל, קירור ותקשורת. היקף ההשקעות הגבוה מעורר שאלות לגבי השפעתו על תזרים המזומנים החופשי, שולי הרווח וקצב החזר ההשקעה בתשתיות AI.

מיקרוסופט צפויה לפרסם את תוצאותיה לרבעון הרביעי של שנת הכספים 2026 ביום רביעי, 29 ביולי, לאחר סיום המסחר. הדו"ח צפוי לכלול נתונים על צמיחת Azure, התפתחות פעילות ה-AI ו-Copilot, קצב מימוש צבר ההזמנות והיקף ההשקעות בתשתיות. עבור השוק, קצב צמיחה של כ-39%-40% ב-Azure והתחזית להוצאות ההון בשנת הכספים הבאה עשויים לשמש מדדים מרכזיים לבחינת יכולתה של מיקרוסופט לתרגם את השקעות הענק בבינה מלאכותית להכנסות ולתזרים מזומנים.

ביצועי תשואות סקטורים

ארה"ב

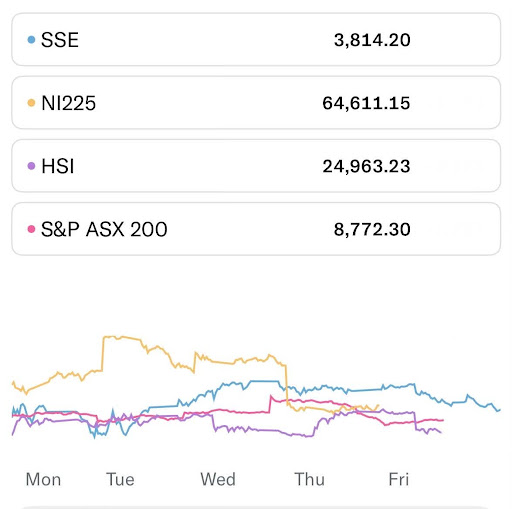

אסיה

מניית סיגייט (STX), יצרנית כונני האחסון הסינגפורית, הנסחרת לפי שווי של כ-181 מיליארד דולר, עלתה ב-8.1% בשבוע החולף לאחר התאוששות חדה במניות השבבים והאחסון, בעקבות הירידות שנרשמו שבוע קודם לכן. במקביל, המשקיעים ממשיכים לראות בסיגייט אחת הנהנות המרכזיות מהגידול בביקוש לאחסון עבור תשתיות AI, כאשר ספקיות הענן וההייפרסקיילריות מרחיבות את מרכזי הנתונים שלהן ודורשות כוננים בנפחים גבוהים יותר. בנוסף, החברה ממשיכה להתקדם בהטמעת טכנולוגיית ה-HAMR, המאפשרת לייצר כוננים בעלי קיבולת גבוהה יותר, לשפר את מחירי המכירה ואת שיעורי הרווח. גם ההתייצבות בשוק כונני הדיסק, לאחר תקופה של עודפי מלאים, והעלאות תחזיות מצד אנליסטים תרמו לסנטימנט החיובי סביב המניה.

ביום שישי פורסם ביפן מדד המחירים לצרכן לחודש יוני, אשר הצביע על עלייה שנתית של 1.7%, לעומת 1.5% בחודש הקודם. הנתון מלמד כי קצב האינפלציה ביפן התחזק, אך עדיין נותר מתון יחסית. מדד המחירים לצרכן בוחן את השינוי במחירי סל מוצרים ושירותים ומשמש כאינדיקציה מרכזית ללחצי המחירים במשק. עבור הבנק המרכזי של יפן, עלייה נוספת באינפלציה עשויה לתמוך בהמשך הנורמליזציה ההדרגתית של המדיניות המוניטרית, במיוחד אם תלווה בעליות שכר ובהתחזקות הביקושים המקומיים. בשווקים, נתון גבוה יותר עשוי לחזק את הין ולהעלות את תשואות האג"ח היפניות, בשל ציפיות למדיניות פחות מרחיבה.

ביום שני הותיר הבנק המרכזי של סין את ריבית הפריים על ההלוואות ללא שינוי ברמה של 3.50%, בהתאם לציפיות השוק ולרמתה בחודש הקודם. ריבית זו משמשת כריבית הייחוס המרכזית להלוואות במשק הסיני ומשפיעה על עלויות המימון של משקי הבית והעסקים. ההחלטה להותיר את הריבית ללא שינוי משקפת את ניסיונו של הבנק המרכזי לאזן בין הצורך לתמוך בצמיחה הכלכלית לבין הרצון לשמור על יציבות פיננסית ושער החליפין של היואן. עבור המשקיעים, המהלך מאותת כי הרשויות בסין מעדיפות בשלב זה להמשיך במדיניות זהירה, תוך בחינת השפעת צעדי התמיכה שכבר ננקטו על הפעילות הכלכלית.

ביום חמישי פורסם באוסטרליה נתון השינוי במספר המועסקים לחודש יוני, אשר הצביע על תוספת של 76.3 אלף משרות – הרבה מעל תחזיות השוק שעמדו על 16.4 אלף משרות ומעל התוספת של 44 אלף משרות בחודש הקודם. הנתון מעיד על המשך החוסן של שוק העבודה האוסטרלי ועל ביקוש גבוה לעובדים, למרות סביבת הריבית הגבוהה. שוק העבודה הוא אחד המדדים המרכזיים עבור הבנק המרכזי של אוסטרליה, שכן תעסוקה חזקה עשויה לתמוך בעליית השכר ולהגביר את לחצי האינפלציה. עבור השווקים, נתון חזק מהצפוי עשוי להפחית את הציפיות להורדת ריבית בטווח הקרוב, מאחר שהוא יכול לחזק את ההערכה שהכלכלה האוסטרלית ממשיכה להפגין עמידות.

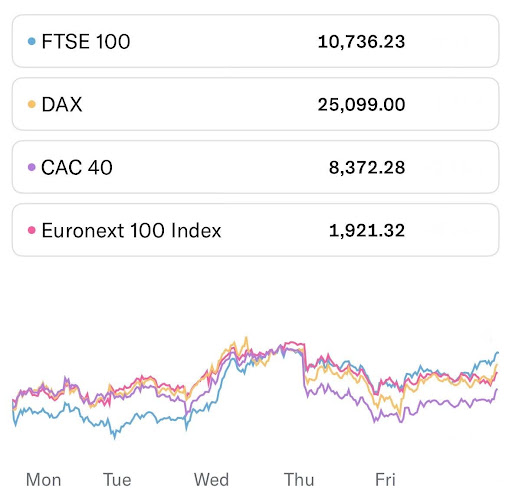

אירופה

מניית נביוס (NBIS), חברת תשתיות ענן הולנדית המתמחה בהפעלת מרכזי נתונים ומחשוב עבור יישומי AI, הנסחרת לפי שווי של כ-45.1 מיליארד דולר, עלתה ב-5.6% בשבוע החולף לאחר שדיווח רגולטורי חשף כי אנבידיה מחזיקה בכ-9.3% מהחברה. בתחילה נתפס הדיווח כהבעת אמון משמעותית מצד יצרנית שבבי ה-AI הגדולה בעולם, במיוחד על רקע תוכניתה של נביוס להפעיל עד 2030 מערכות AI מבוססות אנבידיה בהספק של יותר מ-5 ג'יגה-ואט והסכמים בהיקף של עשרות מיליארדי דולרים עם מיקרוסופט ומטא. המניה זינקה בכ-19% ביום שלאחר הפרסום, אך בהמשך השבוע מחקה את מרבית העלייה לאחר שהתברר כי כ-95% מההחזקה של אנבידיה מורכבים מכתבי אופציה שנרכשו כבר במרץ, ולא מהשקעה חדשה. למרות המימושים, המניה סיימה את השבוע בעלייה, כאשר השוק ממשיך לייחס חשיבות לצבר ההכנסות של החברה, למימון החדש בהיקף של כ-775 מיליון דולר ולמעמדה כאחת מספקיות הענן הייעודיות הצומחות בתחום ה-AI.

ביום שני פורסם בגרמניה מדד המחירים ליצרן לחודש יוני, אשר הצביע על עלייה שנתית של 1.8%, לעומת 2.2% בחודש הקודם. מדד המחירים ליצרן מודד את השינוי במחירי הסחורות והשירותים שמקבלים היצרנים, ולכן הוא נחשב לאינדיקטור מוקדם ללחצי אינפלציה שעשויים לעבור בהמשך לצרכנים. הירידה בקצב העלייה במחירים מעידה על התמתנות בלחצי המחירים בשלבי הייצור, מה שעשוי לתמוך בהמשך התמתנות האינפלציה במשק הגרמני. עבור השווקים, מדובר בנתון שעשוי להפחית את הלחץ על הבנק המרכזי האירופי להמשיך במדיניות מוניטרית הדוקה, אם מגמת ההתמתנות במחירים תימשך גם בחודשים הקרובים.

ביום רביעי פורסם בבריטניה מדד המחירים לצרכן לחודש יוני, אשר הצביע על אינפלציה שנתית של 2.6%, נמוך מהתחזיות שעמדו על 2.7% ובהמשך ל-2.8% בחודש הקודם. מדד המחירים לצרכן מודד את השינוי במחירי סל המוצרים והשירותים ומשמש כאחד המדדים המרכזיים להערכת קצב האינפלציה במשק. ההתמתנות באינפלציה עשויה להעיד כי לחצי המחירים ממשיכים להיחלש, מה שעשוי להעניק לבנק המרכזי של בריטניה גמישות רבה יותר בהחלטות הריבית בהמשך השנה. עבור השווקים, נתון נמוך מהצפוי עשוי לחזק את ההערכות למדיניות מוניטרית פחות נוקשה, דבר שעשוי לתמוך בשוקי המניות והאג"ח.

ביום חמישי הותיר הבנק המרכזי האירופי את הריבית ללא שינוי ברמה של 2.40%, בהתאם לציפיות השוק וברמה הזהה להחלטה הקודמת. החלטת הריבית היא אחד הגורמים המשמעותיים המשפיעים על הכלכלה האירופית, שכן היא קובעת את עלות האשראי, משפיעה על האינפלציה, הצמיחה הכלכלית ושוקי ההון. המשקיעים התמקדו בעיקר במסרים של נשיאת הבנק המרכזי האירופי, כריסטין לגארד, בניסיון להבין כיצד הבנק מעריך את מצב האינפלציה והצמיחה והאם צפויים שינויים במדיניות המוניטרית בהמשך השנה. עבור השווקים, כל רמז לגבי מועד אפשרי לשינוי הריבית עשוי להשפיע על שוקי המניות, האג"ח ושער האירו.

סחורות

נפט (CL)

מחיר חבית נפט נסגר ביום חמישי במחיר 85.15 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם עליה שבועית של 4.12% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום חמישי האחרון במחיר של $4,070.8 לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף עליה שבועית של 1.29%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $64,520 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר ירידה של 0.32% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

אירועים בולטים השבוע

דו״חות המתפרסמים השבוע

שבועות קודמים

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.