תקיפה אמריקאית באיראן? זה מה שעלול לקרות לשווקים הגלובליים

מאת אסף קופפר

המלחמה בין ישראל לאיראן נכנסת לעומק חדש, כאשר המנהיג העליון של איראן, עלי חמינאי, מצהיר על סירוב מוחלט להיכנע לדרישות ארה"ב וישראל. הצהרות תקיפות אלו, בשילוב איום אמריקאי במעורבות צבאית ישירה, מטלטלות את שוקי ההון העולמיים. למרות התנודתיות המיידית, הסוגיה המרכזית היא האם ארה"ב תבחר בהתערבות מלאה — תרחיש שישפיע לא רק על שוק הנפט והמט"ח, אלא גם על תחום האג"ח, הסחורות והמניות ברחבי העולם.

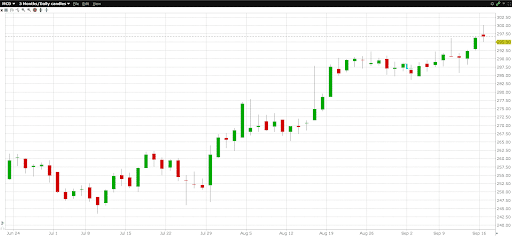

השווקים הגיבו בעצבנות: מחיר חבית נפט מסוג ברנט זינק ל-77 דולר, בעוד חוזים עתידיים על מדדים אמריקאיים נעו בתנודתיות קלה יחסית. מדדי המניות בניו יורק אמנם לא התרסקו, אך המשקיעים נמצאים במצב דריכות. החשש הוא לאו דווקא מההסלמה הנוכחית עצמה, אלא מהאפשרות שארה"ב תצא למתקפה הכוללת שימוש בפצצות חודרות בונקרים ומפציצים חמקנים — מהלך שעשוי להזניק את מחירי האנרגיה ולדחוף את העולם לסביבת אינפלציה מחודשת.

ברקע, הפדרל ריזרב צפוי להודיע על החלטת ריבית. כל רמז להאטה בצמיחה כתוצאה ממלחמה אזורית, לצד חשש מעליית מחירי האנרגיה, עשוי לדחות את קצב ההקלות המוניטריות. בהקשר זה, משקיעי אג"ח מקדימים תגובה: התשואות ל-10 שנים נעו בתנודתיות, והביקוש לאגרות חוב אמריקאיות בטוחות חזר לעלות. מדובר בדפוס מוכר ממשברים קודמים, שבהם חוסר ודאות ביטחוני מוביל ל"בריחה לאיכות" ולחץ מטה על תשואות ממשלתיות.

במקביל, שוקי המניות באירופה הגיבו בירידות מתונות, ותעודות סל על מניות ביטחוניות ויצרניות נפט חוו עליות מחודשות. מגזרי ההגנה והאנרגיה נתפסים כיעד אטרקטיבי לטווח קצר, על רקע הערכות להמשך תקיפות הדדיות ותגובה אמריקאית אפשרית. חברות כמו Lockheed Martin ו-Raytheon כבר נהנות מגידול במחזורי המסחר, ומניות בתחום התחבורה הימית רושמות גאות על רקע פוטנציאל חסימת נתיבי נפט.

ההתמודדות של הממשל האמריקאי עם הדילמה ברורה: מחד, ברית הדוקה עם ישראל ולחץ פוליטי פנימי להגיב; מאידך, החשש מהסתבכות במערכה ממושכת שתכביד על הכלכלה העולמית. כל צעד שיוביל לעימות רחב יותר מול איראן ישפיע מיידית על שוק ההון — הן דרך עליית מחירי אנרגיה, והן דרך פגיעה באמון הצרכני, בביקושים וביכולת של הפד' לפעול בהתאם לתרחיש של ריבית יורדת.

בחינה של תקדימים היסטוריים מלמדת כי שוקי ההון יודעים להגיב במהירות לעימותים גיאופוליטיים: הפלישה לעיראק ב-2003, התקפות על מתקני הנפט בסעודיה ב-2019, וההסלמה עם רוסיה באוקראינה ב-2022 – כל אלו הביאו לירידות חדות בטווח הקצר, אך לעיתים קרובות לעליות תוך שבועות ספורים, ככל שהתבהר היקף המעורבות האמריקאית והשלכותיה המעשיות.

נכון לעכשיו, ההשפעה המיידית נותרת מוגבלת. מדדי הסיכון, כגון מדד ה-VIX בארה"ב, עלו אך טרם זינקו לרמות שמאפיינות פאניקה. זהו סימן לכך שהשווקים עדיין תופסים את ההתפתחויות כתחומות גיאוגרפית, ושהתגובה האמריקאית טרם נחצתה לקו המעורבות הישירה. עם זאת, כל רמז מצד טראמפ לשימוש במפציצים או בהפלת מתקני גרעין — כפי שנדון בגלוי לאחרונה — עשוי לשנות את הדינמיקה בבת אחת.

יש לשים לב גם לירידה בפעילות המיליציות הפרו-איראניות כמו חיזבאללה. בניגוד לעימותים קודמים, נראה כי ארה"ב וישראל הצליחו לפגוע באופן עמוק ביכולת התגובה של איראן דרך שליחיה. תרחיש זה מקטין את הסיכון להסלמה אזורית מיידית, אך גם מחדד את הנטייה של איראן להגיב ישירות — ולהוביל בכך לעימות דו-צדדי מול ישראל, וייתכן שגם מול ארה"ב.

הערכת סיכון שוק ההון כיום נשענת לא רק על מספר ההרוגים או טווח התקיפות, אלא על ההחלטה המרכזית שמונחת על שולחנו של הנשיא טראמפ: האם ארה"ב תגיב צבאית באיראן, או תסתפק בסיוע לישראל. הבחירה הזו תעצב את תוואי התשואות, מדדי המניות, ותמונת האינפלציה לרבעון הקרוב. הסוחרים מגיבים בזהירות, אך ברור שהשוק עומד על קצה החרב — בין תיקון כלפי מעלה לבין תגובת שרשרת שתשפיע על הכלכלה העולמית.

המסר הכולל מהשוק ברור: כל עוד ארה"ב נשארת מחוץ למעורבות ישירה, התגובה תישאר מדודה. אך אם יוחלט על שימוש באמצעים התקפיים — כמו פצצות B-2 ומתקפות על פורדו — שוקי ההון יצטרכו לתמחר מחדש את הסיכונים, ולבחון מחדש את הסנטימנט הגלובלי. זו נקודת הכרעה עם משמעויות מרחיקות לכת, לא רק מבחינה צבאית, אלא גם כלכלית.

מקורות:

בלומברג

*הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה

בע”מ (להלן: “החברה”). כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה

ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים

ובצרכים המיוחדים של כל אדם וכן אינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים

פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ

ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור

בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג

בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות

עתידיות. הניתוח שבוצע לעיל הינו רק על בסיס מידע פומבי ציבורי וללא שיח עם החברות

המוזכרות. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים

ובצרכים המיוחדים של כל אדם. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות.

כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב אינו מחזיק בניירות הערך ו/או הנכסים הפיננסיים המוזכרים

לעיל.

לשיחה עם נציג

לשיחה עם נציג