מה קרה השבוע

בשווקים הפיננסיים?

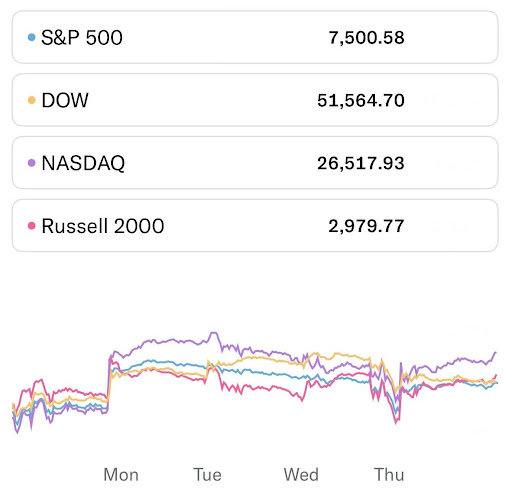

שוק ההון בארה"ב סגר שבוע של עליות על רקע חתימת מזכר ההבנות בין ארה"ב לאיראן, שהגבירה את האופטימיות לסיום המלחמה ולפתיחה מחדש של מצרי הורמוז, לצד נתוני מאקרו חזקים והחלטת הפד' להותיר את הריבית ללא שינוי. מדד ה-S&P500 עלה ב-0.93%, הנאסד"ק סגר עליה של 2.43%, הדאו ג'ונס עלה ב-0.71%. תשואות האג"ח לעשור עלו ב-0.07% אל 4.55%.

מבחינת הסקטורים, סקטור הטכנולוגיה הביא תשואה עודפת כאשר עלה ב-3.59% בשבוע החולף. מנגד, סקטור האנרגיה הביא את התשואה הנמוכה ביותר כשירד ב-6.57%.

מאקרו:

אירועים חשובים השבוע:

מניות בכותרות:

Micron Technology Inc

מיקרון (MU), אחת מיצרניות הזיכרונות והשבבים הגדולות בעולם, נוסדה בשנת 1978 ומרכזה בבויזי, איידהו, ארה"ב. החברה מתמחה בייצור שבבי DRAM, NAND ופתרונות זיכרון מתקדמים המשמשים במרכזי נתונים, מחשבים אישיים, סמארטפונים, רכבים ומערכות בינה מלאכותית. בשנים האחרונות הפכה מיקרון לאחת הנהנות המרכזיות מהזינוק בביקוש לתשתיות AI, בעיקר בזכות שבבי הזיכרון המתקדמים מסוג HBM המשולבים במאיצי הבינה המלאכותית של אנבידיה, AMD וחברות נוספות.

הביקוש לזיכרונות עבור יישומי בינה מלאכותית ממשיך להיות מנוע הצמיחה המרכזי של החברה. שרתי AI דורשים כמויות גדולות במיוחד של זיכרון מהיר, ומיקרון נהנית מעלייה חדה בביקושים לצד סביבת מחירים חזקה בשוק הזיכרונות. הנהלת החברה ציינה בעבר כי כלל קיבולת הייצור של מוצרי ה-HBM שלה נמכרה מראש תחת חוזים ארוכי טווח לאורך 2026 וחלקים מ-2027. השוק יבחן האם החברה מצליחה להמשיך ולהגדיל את היקפי הייצור תוך שמירה על רווחיות גבוהה.

אחד הנתונים המרכזיים שעליהם יתמקד השוק הוא קצב הצמיחה בפעילות ה-DRAM וה-HBM. האנליסטים צופים הכנסות של כ-35.5 מיליארד דולר ברבעון, לעומת 9.3 מיליארד דולר בלבד בתקופה המקבילה אשתקד. במקביל, הרווח למניה צפוי לעמוד על כ-19.7 דולר לעומת 1.71 דולר בשנה שעברה. העלייה החדה משקפת את השיפור במחירי הזיכרונות ואת הביקוש הגבוה מצד לקוחות בתחום מרכזי הנתונים והבינה המלאכותית.

במקביל, השוק יעקוב אחר מגמות המחירים בענף הזיכרונות. היצע מוגבל של שבבי HBM ו-DRAM, לצד גידול מתמשך בביקושים מצד חברות הענן ומפתחי מודלי AI, הובילו לעלייה משמעותית במחירי הזיכרון במהלך השנה האחרונה. כל עדכון מצד החברה לגבי מגמות התמחור, קיבולת הייצור או זמינות האספקה עשוי להשפיע על התחזיות קדימה ועל הערכת השווי של החברה.

גורם נוסף שיעמוד במוקד הוא התחזית להמשך שנת הכספים 2026 ולשנת 2027. השוק יבחן האם הנהלת מיקרון ממשיכה לראות ביקושים חזקים מצד ספקיות הענן, חברות הבינה המלאכותית ויצרניות השבבים המובילות. בנוסף, יעקבו אחר קצב האימוץ של מוצרי HBM3E והדור הבא של שבבי הזיכרון, לצד השפעת המתיחות המסחרית בין ארה"ב לסין על פעילות החברה בשוק הסיני.

מיקרון צפויה לפרסם את תוצאותיה לרבעון השלישי של שנת הכספים 2026 ביום רביעי, 24 ביוני, לאחר סיום המסחר. הדו״ח יתמקד בביקוש לזיכרונות AI, בקצב הצמיחה של פעילות ה-HBM וה-DRAM, במגמות התמחור בענף ובתחזיות להמשך השנה. עבור השוק, התחזית קדימה והיכולת של מיקרון להמשיך ליהנות מההשקעות האדירות בתשתיות בינה מלאכותית עשויות להיות חשובות לא פחות מהתוצאות הרבעוניות עצמן.

ביצועי תשואות סקטורים

ארה"ב

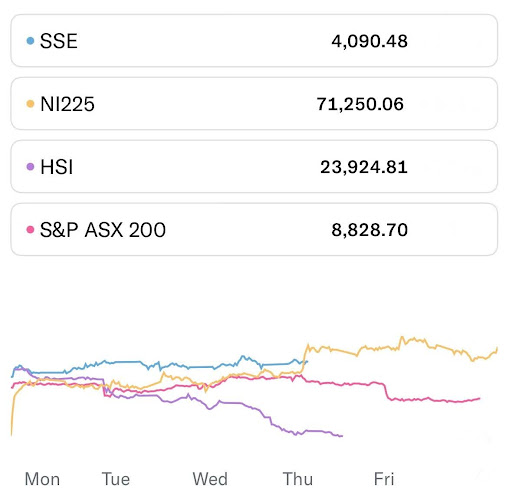

אסיה

מניית טאיוואן סמיקונדקטור (TSM), יצרנית השבבים הגדולה בעולם והקבלנית המרכזית לייצור שבבים עבור אנבידיה, אפל, AMD וחברות AI נוספות, הנסחרת לפי שווי של כ-2.4 טריליון דולר, זינקה ב-10% בשבוע החולף לאחר סדרת עדכונים חיוביים מצד אנליסטים והמשך התחזקות מגמת הבינה המלאכותית. בית ההשקעות Aletheia Capital העלה את מחיר היעד למניה וציין כי הביקוש לשבבים המתקדמים ביותר של החברה ממשיך לעלות בקצב מהיר מהתחזיות. לפי הערכות חדשות, TSM צפויה להרחיב משמעותית את קיבולת הייצור של שבבי AI ומרכזי נתונים בשנים הקרובות, כאשר לקוחות כמו אנבידיה, אפל וגוגל ממשיכים להגדיל הזמנות. בנוסף, החברה דיווחה על צמיחה של כ-30% בהכנסות מתחילת השנה,

ביום שלישי פורסמה ביפן החלטת הריבית, במסגרתה הבנק המרכזי העלה את הריבית לרמה של 1.00%, בהתאם לתחזיות ומעל הרמה הקודמת של 0.75%. ההחלטה משקפת את המשך המעבר של יפן למדיניות מוניטרית פחות מרחיבה לאחר שנים ארוכות של ריבית אפסית ותמריצים משמעותיים. העלאת הריבית מגיעה על רקע אינפלציה יציבה יחסית ושיפור בפעילות הכלכלית, כפי שבא לידי ביטוי גם בנתוני הצמיחה האחרונים. עבור השווקים, המהלך מחזק את ההערכה כי הבנק המרכזי היפני ממשיך בתהליך הנורמליזציה של המדיניות המוניטרית, אך בקצב מדוד וזהיר שנועד למנוע פגיעה בהתאוששות הכלכלית.

ביום רביעי פורסם בסין מדד המחירים לצרכן לחודש מאי, שהציג עלייה שנתית של 1.2%, מעט ביום שלישי פורסם בסין שיעור האבטלה לחודש מאי, אשר עמד על 5.1%, טוב מהתחזיות שעמדו על 5.2% ונמוך גם מהקריאה הקודמת של 5.2%. הנתון מצביע על שיפור מסוים בשוק העבודה הסיני ועל יציבות יחסית בפעילות הכלכלית, למרות האתגרים עמם מתמודדת הכלכלה השנייה בגודלה בעולם. ירידה בשיעור האבטלה עשויה להעיד על התאוששות בביקושים לעובדים ועל שיפור בפעילות העסקית במגזרים שונים. עבור השווקים, מדובר בנתון חיובי התומך בהערכה כי צעדי התמיכה של הממשלה והבנק המרכזי ממשיכים לסייע לייצוב הכלכלה ולחיזוק שוק העבודה.

ביום שלישי פורסמה באוסטרליה החלטת הריבית, כאשר הבנק המרכזי הותיר את הריבית ללא שינוי ברמה של 4.35%, בהתאם לתחזיות ולרמה שנקבעה בהחלטה הקודמת. ההחלטה משקפת את הגישה הזהירה של הבנק המרכזי, אשר ממשיך לאזן בין הצורך לרסן את האינפלציה לבין הרצון שלא לפגוע יתר על המידה בפעילות הכלכלית. למרות סימנים מסוימים להתמתנות בלחצי המחירים, הריבית נותרת ברמה גבוהה יחסית והבנק ממשיך לעקוב אחר נתוני האינפלציה, שוק העבודה והצמיחה. עבור השווקים, ההחלטה לא הפתיעה, ולכן עיקר תשומת הלב הופנתה למסרים הנלווים ולהערכות הבנק לגבי כיוון המדיניות המוניטרית בהמשך השנה.

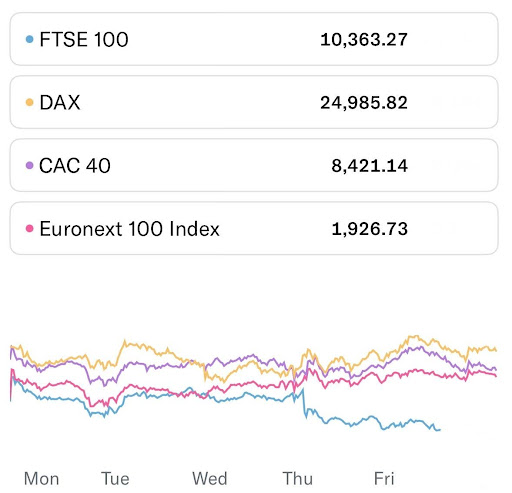

אירופה

מניית נוביוס (NBIS), חברת מחשוב הענן ותשתיות ה-AI ההולנדית, הנסחרת לפי שווי של כ-72.8 מיליארד דולר, זינקה ב-29% בשבוע החולף בעקבות שילוב של מספר מנועי צמיחה משמעותיים. הזרז המרכזי היה ההודעה כי החברה תצורף למדד הנאסד"ק 100 החל מ-22 ביוני, מהלך שמוביל בדרך כלל לביקושים אוטומטיים מצד קרנות סל וקרנות מחקות מדד. במקביל, החברה השלימה את רכישת Eigen AI תמורת כ-643 מיליון דולר, מהלך שנועד לחזק את יכולות האופטימיזציה וההסקה (Inference) של פלטפורמות ה-AI שלה. נוביוס ממשיכה ליהנות מביקוש חסר תקדים לתשתיות בינה מלאכותית, כאשר ברשותה הסכמים ארוכי טווח עם מיקרוסופט, מטא ואנבידיה, לצד השקעה של 2 מיליארד דולר מצד אנבידיה. ברבעון האחרון דיווחה החברה על זינוק של 684% בהכנסות ל-399 מיליון דולר והותירה תחזית להכנסות של 3-3.4 מיליארד דולר בשנת 2026, נתונים שחיזקו את אמון המשקיעים בפוטנציאל הצמיחה שלה בשוק ה-AI.

ביום שישי פורסם בגרמניה מדד המחירים ליצרן לחודש מאי, אשר עלה ב-0.3% בלבד, נמוך מהתחזיות שעמדו על 0.7% ומתחת לעלייה של 1.2% שנרשמה בחודש הקודם. הנתון מצביע על התמתנות בקצב עליית המחירים ברמת היצרן, דבר שעשוי להעיד על ירידה מסוימת בלחצי העלויות לאורך שרשרת האספקה. מאחר שמחירי היצרן נחשבים לאינדיקטור מקדים לאינפלציה לצרכן, הנתון עשוי לתמוך בהערכה כי לחצי האינפלציה בגוש האירו ממשיכים להיחלש בהדרגה. עבור השווקים, מדובר בנתון חיובי יחסית, שכן הוא עשוי להקל על הבנק המרכזי האירופי במאמציו להחזיר את האינפלציה ליעד מבלי לפגוע משמעותית בפעילות הכלכלית.

ביום רביעי פורסם בבריטניה מדד המחירים לצרכן לחודש מאי, אשר הצביע על אינפלציה שנתית של 2.8%, נמוך מהתחזיות שעמדו על 3.0% ובהתאם לקריאה הקודמת. הנתון מצביע על כך שלחצי המחירים בבריטניה ממשיכים להתייצב ואינם מואצים למרות סביבת הריבית הגבוהה והאתגרים הכלכליים הגלובליים. העובדה שהאינפלציה הגיעה מתחת לציפיות עשויה להיתפס כחיובית עבור הבנק המרכזי הבריטי, שכן היא יכולה להפחית במידה מסוימת את הלחץ להמשיך ולהדק את המדיניות המוניטרית. עבור השווקים, הנתון עשוי לחזק את ההערכה כי תהליך ההתמתנות באינפלציה נמשך, גם אם הדרך חזרה ליעד האינפלציה הרשמי עדיין אינה מלאה.

ביום חמישי פורסמה בגוש האירו החלטת הריבית, במסגרתה הבנק המרכזי האירופי הותיר את הריבית ללא שינוי ברמה של 2.40%, בהתאם לתחזיות. ההחלטה התקבלה לאחר שבחודשים האחרונים נרשמה התמתנות מסוימת באינפלציה, אך היא עדיין נותרת מעל יעד הבנק המרכזי. הותרת הריבית על כנה משקפת את רצון מקבלי ההחלטות להמשיך ולעקוב אחר נתוני האינפלציה והצמיחה לפני ביצוע שינויים נוספים במדיניות המוניטרית. עבור השווקים, ההחלטה עצמה לא הייתה מפתיעה, ולכן עיקר תשומת הלב הופנתה להודעות הנלוות ולרמזים בנוגע למסלול הריבית בהמשך השנה. גישה זהירה מצד הבנק המרכזי עשויה לתמוך ביציבות בשווקים, אך גם להעיד כי המאבק בהחזרת האינפלציה ליעד טרם הושלם.

סחורות

נפט (CL)

מחיר חבית נפט נסגר ביום חמישי במחיר 76.51 דולר לפי חוזה עתידי CL שעוקב אחרי מחירי הנפט, מה שמסכם ירידה שבועית של 5.525% בשבוע החולף.

זהב (GC)

מחירו של הזהב נסגר ביום חמישי האחרון במחיר של $4,172.9. לאונקיית זהב לפי חוזה עתידי GC שעוקב אחרי מחירי הזהב, מה שמשקף ירידה שבועית של 3.28%.

ביטקוין (BRR)

מחיר הביטקוין עומד על $63,990 לפי חוזה עתידי BRR העוקב אחר מחיר הביטקוין.

מחיר הביטקוין סגר ירידה של 2.23% בשבוע החולף.

שער הביטקוין עלול להשתנות מעת לעת בעקבות מסחר רצוף (24/7)

אירועים בולטים השבוע

דו״חות המתפרסמים השבוע

שבועות קודמים

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

ברודקום (AVGO), אחת מחברות השבבים הגדולות והמשפיעות בעולם, נוסדה בשנת 1991 המתמחה בפיתוח רכיבי תקשורת, פתרונות תוכנה ותשתיות לרשתות ולמרכזי נתונים.החברה מספקת רכיבי חומרה חיוניים לפלטפורמות ענן,

סקירה זו מבוססת על נתונים ומידע גלויים לציבור אשר מפורסמים באתרים פיננסיים בישראל ובעולם וללא שיח עם החברות המוזכרות. מידע ונתונים אלו הונחו כנכונים וזאת מבלי שאינטראקטיב ישראל או מי מטעמה ביצע בדיקות לאימות הנתונים ומידע זה. משכך, אין בסקירה זו משום אימות או אישור לנכונותם, דיוקם או שלמותם. יודגש כי מסמך זה סוקר נתונים עובדתיים והינו למטרת אינפורמציה בלבד ואינו מתיימר להוות ניתוח, מלא או חלקי, של המידע המוצג בו ולפיכך אין להסתמך על האמור במסמך זה ו/או להתבסס עליו לצורך קבלת החלטות הנוגעות להשקעה. אינטראקטיב ישראל, עובדיה וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש או הסתמכות על תוכן מסמך זה. הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה בע”מ. כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים ובצרכים המיוחדים של כל אדם ואינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות עתידיות. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות. כל העושה במידע הנ”ל שימוש כלשהו, עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים לעיל. חברה קשורה (אינטראקטיב ישראל שוקי הון בע”מ), עוסקת בניהול השקעות בני”ע עבור עצמה ועבור אחרים ועשויה להחזיק, לקנות או למכור ניירות ערך ו/או נכסים פיננסיים אשר מידע לגביהם נכלל בסקירה לעיל.